ソーシャルレンディングと銀行とは

- ソーシャルレンディング:お金を運用したい個人とお金が必要な企業を結びつけるサービス

- 銀行:個人や企業から預金という形でお金を預けてもらい、それを元手にして個人や企業に対してお金を貸している

ソーシャルレンディングと銀行の共通点

ソーシャルレンディングと銀行には、企業にお金を貸しているという共通点がありますが、共通している部分は「お金を貸している」ことくらいです。

ソーシャルレンディングと銀行の10の違い

ソーシャルレンディングと銀行の違いについて解説します。

- 法律

- ビジネスモデル

- 規模

- 金利

- 融資対象

- お金の集め方

- 企業からお金を集めるかどうか

- リスクを負担する人

- 審査の厳しさ

- 返済方法

違い①:法律

| ソーシャルレンディング | 貸金業法・金融商品取引法 |

| 銀行 | 銀行法 |

ソーシャルレンディングに関する法律

ソーシャルレンディングに関する主な法律は、貸金業法と金融商品取引法です。

貸金業法(かしきんぎょうほう)は、事業としてお金を貸す企業を規制している法律です。事業としてお金を貸す場合には、貸金業者として登録を受ける必要があることが定められています。

もしも無登録で貸金業を行ってしまうと、「懲役10年以下もしくは罰金3000万円以下の罰金」が科せられます。

ソーシャルレンディングではもちろん、借り手企業にお金を貸しているため、貸金業者として登録を受ける必要があります。

貸金業者として登録を受けるためにはさまざまな条件をクリアする必要があり、登録は3年に1回更新する必要があります。

金融商品取引法とは、株、FXなど金融商品を扱う企業を規制する法律です。事業としてお金を集めて運用する企業を規制している法律だと考えるとわかりやすいでしょう。

ソーシャルレンディングも金融商品のひとつです。そのため、お金を集めて運用するためには、金融商品取引業者として登録を受ける必要があります。

ソーシャルレンディング事業者について言えば、第二種金融取引業の登録を受ける必要があります。もし登録を受けずに業務を行ってしまうと、「3年以下の懲役か300万円以下の罰金」のどちらかもしくは両方が科されます。

ちなみに、第二種金融取引業者として登録を受けるのは貸金業者として登録を受けるよりも難しいと言われています。

第二種金融取引業の登録を受けるためには1000万円以上の資本金が必要であり、業務内容に見合った能力や経験がある人を2人以上配置する必要があるからです。

ソーシャルレンディングのすべての事業者は第二種金融取引業の登録を受けていますが、クラウドバンクのように、第一種金融取引業者と第二種金融取引業者の両方の登録を受けている事業者もあります。

銀行に関する法律

銀行は銀行法で規制されています。

銀行法は銀行業務を健全・適切に行わせるための法律です。

違い②:ビジネスモデル

| ソーシャルレンディング | ソーシャルレンディング事業者がネットを通じて投資家からお金を集め、そのお金を使って人や企業にお金を貸す |

| 銀行 | 個人や企業からお金を預けてもらい、それを使って個人や企業にお金を貸す |

ソーシャルレンディングのビジネスモデル

ソーシャルレンディングは、ネットを通じて投資家からお金を集め、そのお金を使って企業などにお金を貸します。

利息をつけて貸すので、返ってきた利息がソーシャルレンディング事業者や投資家の利益になります。

銀行のビジネスモデル

銀行は、個人や企業から預金の形でお金を預けてもらい、それを使って個人や企業にお金を貸します。

銀行が貸す時にも利息はつくので、返ってきた利息が銀行や預金者の利益になります。

違い③:規模

| ソーシャルレンディング | 小さい |

| 銀行 | 大きい |

ソーシャルレンディングの規模

ソーシャルレンディング事業者は、銀行と比べると規模は小さいです。最大手のmaneoでも売上は、数十億円程度です。

ソーシャルレンディング業界はまだまだ成長途上であり、未熟な業界と言えます。

銀行の規模

銀行は、ソーシャルレンディングとは桁違いに規模の大きな業界です。

銀行業界の中堅企業でも1000億円程度の売上高があります。そして、三菱UFJ銀行、三井住友銀行、みずほ銀行などのいわゆるメガバンクになると売上は数兆円になります。

違い④:金利

| ソーシャルレンディング | 高い |

| 銀行 | 低い |

ソーシャルレンディングの金利

ソーシャルレンディングの利回りは、銀行預金よりもはるかに高いです。利回りは5~10%程度が多く、平均は7%程度です。

ソーシャルレンディング事業者は、投資家への利回りと企業に貸し出す時の金利に差をつけることで利益を得ています。

そのため、ソーシャルレンディング事業者が企業にお金を貸す時の金利は投資家への利回りより高くなっています。

一般的に、企業へ融資する時の金利は5~15%程度になっています。金利は借り手企業の返済能力によって変わります。

銀行の金利

銀行預金の金利はとても低くなっています。

例えば、みずほ銀行の場合、普通預金の金利は0.01%です。

銀行が企業に融資する時の金利は2~4%程度で、ソーシャルレンディング事業者の金利よりも低くなっているのがわかります。

違い⑤:融資対象

| ソーシャルレンディング | 小口の中小企業が多い |

| 銀行 | 大口の大企業が多い |

ソーシャルレンディングの融資対象

ソーシャルレンディングの融資対象は、「銀行から融資を受けられなかった企業」が多いです。

そのため、ソーシャルレンディングの融資対象は、創業してから時間が浅い、規模が小さい企業が多くなります。

また、短期間だけすぐに借りたいという企業や少額だけ融資を受けたいという企業はソーシャルレンディング事業者に集まりやすい傾向にあります。

銀行の融資対象

銀行が好む融資対象は、信用力が高く財政基盤がしっかりした、長期間多額の融資を受けたい企業です。

銀行がこのような企業を好むのは、銀行の審査が厳しく、時間や手間やお金のかかるものだからです。

銀行の借り出し金利は低いので、効率的に利益を得るためには、融資対象を少なくして審査の回数を減らし、多額を長期間借りてもらう必要があるのです。

逆に言うと、信用力が低い企業、少額しか借りない企業、短期間しか借りない企業などは銀行からの融資を受けにくいです。

違い⑥:お金の集め方

| ソーシャルレンディング | 投資の形で個人からお金を集める |

| 銀行 | 預金の形で個人や企業からお金を預けてもらう |

ソーシャルレンディングのお金の集め方

ソーシャルレンディングでは、投資という形で個人からお金を集めます。

そのため、元本は保証されておらず、借り手企業がお金を返せなくなった時には投資家が損失を被ることになります。

銀行のお金の集め方

銀行は、預金の形で個人や企業からお金を預けてもらいます。

預金はもちろん元本が保証されているため、減ることはなく、いつでも引き出すことができます。

違い⑦:企業からお金を集めるかどうか

| ソーシャルレンディング | 集めない |

| 銀行 | 集める |

ソーシャルレンディングの場合

ソーシャルレンディングは、個人からお金を集め、基本的に企業からお金を集めることはありません。

銀行の場合

銀行は預金の形で企業からもお金を集めます。

銀行が多くのお金を集めることができるのは、多くの企業が銀行にお金を預けているからです。。

違い⑧:リスクを負担する人

| ソーシャルレンディング | 投資家 |

| 銀行 | 銀行 |

ソーシャルレンディングの場合

ソーシャルレンディング投資のリスクは、投資家が負担します。ソーシャルレンディング事業者が負担することはありません。

このようなリスクを投資家が負担する分、ソーシャルレンディングに投資した時の利回りは銀行預金よりもずっと高くなっています。

銀行の場合

銀行預金の場合、リスクは銀行が負担します。銀行が赤字になっても、銀行預金が減ることはありません。

銀行がリスクを負担するため、銀行は審査を厳しくしてリスクの高い融資は行いません。そして、リスクがほとんどない分、銀行預金の金利はかなり低くなっています。

違い⑨:審査の厳しさ

| ソーシャルレンディング | 柔軟 |

| 銀行 | 厳しい |

ソーシャルレンディングの場合

ソーシャルレンディング事業者の審査は、銀行と比べて柔軟です。

借り手の返済能力は厳しく見るものの、創業年数、企業の規模、借入金額などにとらわれないので、中小企業でも借りやすくなっています。

銀行の場合

銀行の審査はソーシャルレンディング事業者と比べて厳しいです。

銀行はかなりコストをかけて審査を行っており、中小企業が審査を通過するのは難しいです。特に、2007~2008年のリーマンショック以降は審査がさらに厳しくなりました。

違い⑩:返済方法

| ソーシャルレンディング | 元本一括返済が多い |

| 銀行 | 元利均等返済・元金均等返済 |

ソーシャルレンディングの返済方法

ソーシャルレンディングの返済方法は3つあります。

- 元本一括返済:利息は毎月、元本は最後に返ってくる

- 元利均等返済:利息も元本も毎月返ってくる

- 満期一括返済:利息も元本も最後に返ってくる

この3つの返済方法のうち、一番多いのは元本一括返済です。

元本一括返済では運用期間の最後まで元本を利用することができるため、銀行から借りるより資金繰りは楽になります。

銀行の返済方法

銀行の返済方法は主に2つあります。

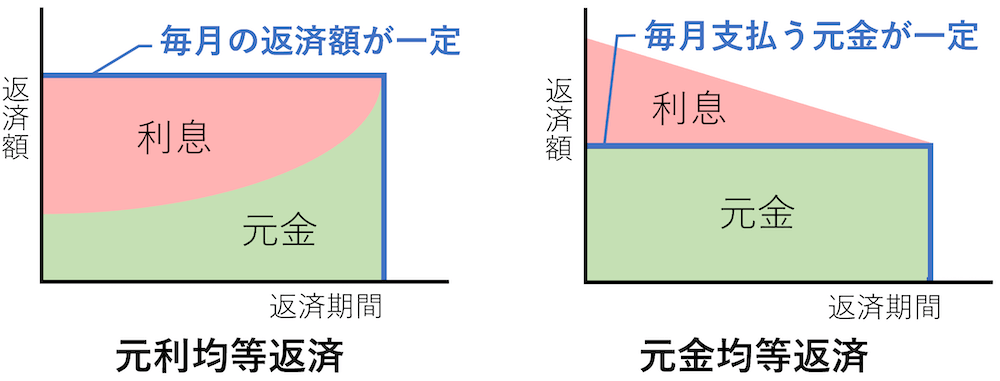

- 元利均等返済:毎月の返済方法が一定

- 元金均等返済:毎月返す元本の額だけ同じ

どちらの返済方法でも毎月元本を返済しなければならないため、ソーシャルレンディングに比べて資金繰りは難しいと言えます。

ソーシャルレンディング事業者から借りたい企業がいる3つの理由

金利だけで見れば、ソーシャルレンディング事業者から借りるよりも、銀行から借りた方が有利です。

それでもソーシャルレンディング事業者から借りたい企業がいるのには、以下の3つの理由があります。

- 審査が柔軟だから

- 借り手に有利な返済方法だから

- 担保の掛け目が大きくても大丈夫だから

①審査が柔軟だから

銀行から借りたほうが金利が低くても、借りることができなければ意味がありません。特に、中小企業では銀行の厳しい審査に通らないことが多いです。

一方、ソーシャルレンディング事業者は審査が柔軟なので、銀行から融資を断られた企業がソーシャルレンディングで融資を受けることがあります。

②借り手に有利な返済方法だから

ソーシャルレンディングは、銀行より金利が高いですが、毎月利息だけを返済し、元本は最後に返済すれば良い場合が多いです。

一方、銀行は毎月元本も含めて返済するという方法を取っていることが多いので、企業にとってはソーシャルレンディングの方が返済方法が柔軟と言えます。

③担保の掛け目が大きくても大丈夫だから

ソーシャルレンディングでも銀行でも、借り手企業から担保を取ることは多いです。担保とは、借り手が返済できなくなった場合に備えて、あらかじめ借り手から提供を受けるモノのことです。

一般的に、銀行の場合、担保の評価額の70%程度の金額までしか融資を受けられません。例えば、担保の評価額が1,000万円だった場合、借りられる金額は700万円程度となります。

一方、ソーシャルレンディングでは、一般的に担保の評価額の80%、多い場合には90%程度まで借りることができます。

大きな額を借りたい企業にとって、担保の掛け目が大きくても大丈夫なソーシャルレンディングは魅力的と言えるでしょう。