複利効果とは

複利効果とは、元本に利息を加えたものが新たな元本になって、再投資されていくことで雪だるま式に元本が膨らんでいく効果のことです。

複利効果は、よくニワトリの例で説明されます。1羽のニワトリを飼っていて、このニワトリが毎年1つずつ卵を産むとします。

①卵をすぐに食べた場合(単利)

卵をすぐに食べた場合、毎年1つの卵を得ることができます。これが単利です。

②卵を食べずニワトリに育てた場合(複利)

卵を食べずにニワトリとして育てた場合、卵からかえったニワトリが卵を産み、多くの卵を得られるようになります。

ニワトリになるまで1年かかるとすると、10年後には512個もの卵を得られる計算になります。一方、卵をすぐに食べてしまった場合には10年後も得られる卵は1個です。

複利効果による資産推移

金融の世界では、ニワトリが「元本」で、卵が「リターン」です。

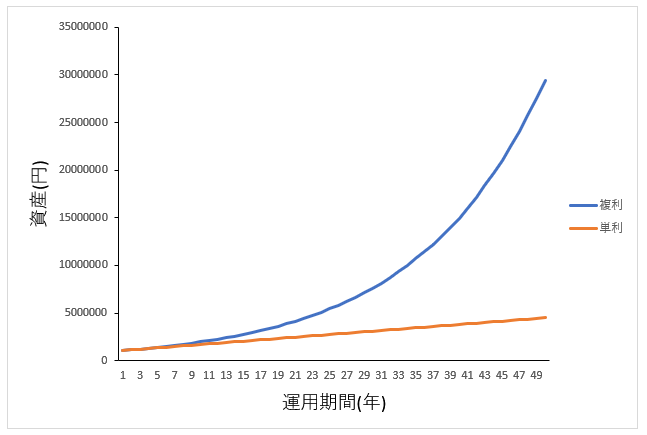

例えば、元本が100万円で、年利7%の投資を行う場合、資産の推移は下図の通りとなります。

運用期間が増えていくと、複利での利益が雪だるま式に増えていくのがわかります。50年後には単利の場合には450万円になりますが、複利の場合には約2950万円になります。

複利の計算方法

複利には72の法則を利用した計算式があります。これは、元本が2倍になるまでの年数を簡易的に求める方法です。

元本が2倍になるまでの年数=72÷年利(%)

例えば、年利が8%の場合には、元本が2倍になるのは約9年後ということになります。これは正確な計算方法ではないので、参考程度に考えてください。

複利効果を高めるために重要なこと

複利効果を高めるには、「時間」と「利率」と「元本」が重要な項目となります。

- 時間

- 利率

- 元本

①時間

複利でも単利でも、数年の間は大した差はありませんが、何年も積み重なっていくと複利の効果はどんどん大きくなっていきます。

そのため、複利効果が発生する状態をできるだけ長くすることで、複利効果を高めることができます。

実際の資産運用では、リターンは毎年一定ではないので、上の図で見たようにきれいなカーブを描くわけではありません。しかし、長い間資産運用を続けるほど複利効果が大きくなっていくのは事実です。

②利率

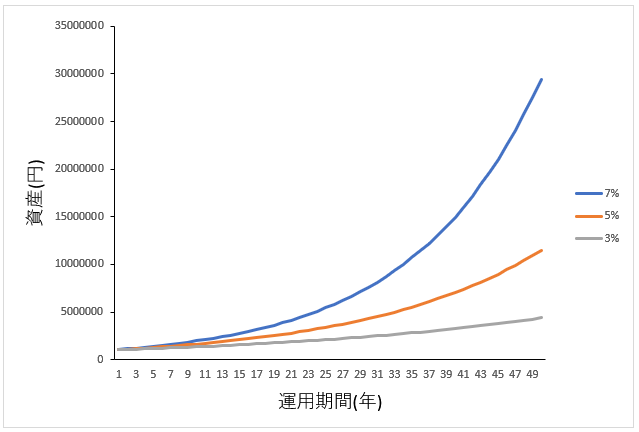

利率が高ければ高いほど複利効果は大きくなっていきます。例えば、3%、5%、7%で比べると曲線が大きく異なるのがわかります。

一般的には、リターンが大きい投資商品はそれだけリスクも大きくなります。リターンが大きくてリスクがない商品があればベストですが、そのような投資商品は実在しません。もしそのような話があったとしたら、それは詐欺です。

そのため、より高い複利効果を得たいならリスクとリターンを考えて、一番安定的に利益が得られる投資商品を選ぶといいでしょう。

③元本

元も子もない話ですが、元本が大きいほど複利効果は大きくなります。元本が200万円あれば、100万円だった時と比べて2倍の利益を得ることができます。

ソーシャルレンディングと複利効果の相性が良い理由

ソーシャルレンディングは、複利効果と相性の良い投資商品です。その理由を5つ紹介します。

- 利回りがある程度高い

- 値動きがない

- 最低投資額が低い

- いつでも投資できる

- リスクが高くない

①利回りがある程度高い

複利効果で利回りは大切な要素です。

例えば、銀行の預金にも複利効果は働きますが、銀行預金で複利効果を実感するのは難しいでしょう。現在の銀行預金の利率は0.01%程度であり、これでは100年預けても1%程度しか増えません。

複利効果を実感するためには、少なくとも年利3%以上の利回りが必要でしょう。その点ソーシャルレンディングは平均7%程度の利回りがあるので、複利効果を実感することができます。

②値動きがない

投資商品自体の値動きが大きいと複利効果は発揮されにくいです。

例えば、2%の配当金がある株の銘柄があっても、株の値動きはそれよりはるかに大きいので複利効果を発揮するのは難しいでしょう。株は損をすることも多い投資方法ですが、複利効果は損失とかなり相性が悪いからです。

株価が下がって元本が大きく減ってしまうと、複利効果で増やすにはとても長い時間がかかってしまいます。

その点、ソーシャルレンディングは値動きがない投資商品なので、安定的に利益を得ることができ、複利効果と相性の良い投資商品と言えます。

③最低投資額が低い

複利効果を生かす上で、最低投資額はとても重要です。

もし最低投資額が高いと、たとえ利息があってもそれを再投資することができず、複利効果がうまく発揮できなくなってしまいます。

例えば、元本が100万円で年利が10%だとしても、最低投資額が100万円であれば1年後得られる10万円の利息は再投資することができず、単利での運用になってしまいます。

その点、ソーシャルレンディングは最低投資額が1万円で、1000円単位で投資することができる事業者もあります。

④いつでも投資できる

当たり前の話ですが、複利効果が働くのは投資している期間だけです。投資していない時にはもちろん複利効果は働きません。

そのため、複利効果を得るためには投資期間が終わった後、すぐに再投資できる環境が必要です。ソーシャルレンディングは、いつでも案件が募集されている事業者が多く、いつでも再投資できる環境が整っています。

⑤リスクが高くない

リスクが高い投資商品は複利効果と相性が悪いと言われています。複利効果は元本の大きさに大きく左右されるからです。

リスクが高いと元本が減った時に得られる利息も大きく減ってしまい、損失を取り戻すまでに長い時間がかかってしまいます。

ソーシャルレンディングは、リスクが低い投資商品なので、複利効果との相性が良い投資商品と言えるでしょう。

ソーシャルレンディングと複利効果の相性が悪い部分

ソーシャルレンディングには複利効果と相性が悪い部分もあります。

- 税制面で不利

- iDeCoやNISAが使えない

①税制面で不利

ソーシャルレンディングは税制面では不利な側面もあります。一般的な投資による利益は分離課税のため、税金は20.315%で一律です。

一方、ソーシャルレンディングによる利益は総合課税で所得が増えていくとそれだけ税金も増えていってしまいます。所得が増えれば増えるほど税制面で不利になっていきます。

税率が高くなると実質の利率が低くなり、複利効果は小さくなります。

②iDeCoやNISAが使えない

iDeCoは自分で積み立てる年金のようなものです。加入者は毎月一定額を積み立てて、定期預金、保険、投資信託などの金融商品を自ら運用して60歳以降に受け取ります。

積み立てた金額は所得控除の対象になって所得税や住民税を節税することができます。また、運用で得た利益は非課税になります。税制面で非常に有利です。

NISAは年120万円までの投資が非課税になる制度です。

iDeCoやNISAが使えると税制面で有利なのですが、ソーシャルレンディングでは残念ながら使えません。将来使えるようになるのを期待したいところです。

ソーシャルレンディングで複利効果を最大化する7つのコツ

ソーシャルレンディングで複利効果を最大化する7つのコツを紹介します。

- できるだけ早く投資を始める

- 長期間投資する

- 分散投資

- 貸し倒れリスクを抑える

- こまめにに再投資する

- むやみに利率が高い案件を選ばない

- 毎月分配型(元利均等返済)の案件を選ぶ

①できるだけ早く投資を始める

まとまったお金がないと投資は始められないと考えがちですが、その考えはあまり正しくありません。

投資の開始が遅いと複利で得られる利益は少なくなってしまいます。

これまで解説してきたとおり、複利において「時間」は大切な要素です。少額でも早く投資を始めたほうが得られる利益は大きいものになります。投資について実践形式で勉強するためにも、早く投資を始めた方が長期的に見るとメリットは多いです。

②長期間投資する

複利効果を大きくするためには長期間投資していく必要があります。そのため、途中でやめずに、数十年単位の長い間投資を行っていくのが大切です。

数年程度では複利効果はあまり実感できないでしょう。

③分散投資

複利効果は損失に弱い側面があるので、できるだけ安定した収益をあげていくのが複利効果を最大化するコツです。安定した収益をあげていくために有効な方法が分散投資です。

分散投資は、投資先を分けることで一気に大金を失ってしまうリスクを軽減することができます。

例えば、100万円を1つの案件に投資してそこで貸し倒れが起こった場合には100万円すべてを失ってしまいます。

一方、10万円を10の案件に分散投資した場合、そのうちの1つで貸し倒れが起こっても失うのは10万円だけで済みます。

④貸し倒れリスクを抑える

貸し倒れが起こると元本が大きく減ってしまい、複利効果で得られる利益が少なくなってしまいます。貸し倒れに合うのは、できるだけ避けたいところです。

貸し倒れリスクを抑えるためにいちばん大切なのは事業者選びです。借り手企業に貸し倒れが起こるかどうか審査するのは、ソーシャルレンディング事業者だからです。

そのため、信頼のおける事業者を選ぶようにしましょう。

⑤こまめに再投資する

複利効果を最大化するためには、得られた利益をこまめに再投資する必要があります。分配用口座にお金を入れたままでは、1円も増えることはありません。

ほとんどのサービスで分配は月1回なので、そのタイミングで返ってきたお金を再投資すると良いでしょう。

⑥むやみに利率が高い案件を選ばない

利率が高いとそれだけ複利効果は高まります。

しかし、利率だけを見て案件を選ぶのは危険です。利率が高い案件は、それだけ貸し倒れリスクが高いことが多いからです。

そのようなリスクの高い案件よりも、リスクが少なく安定的に利益を得られる案件を選んで投資した方が、トータルでのリターンは大きなものになります。

⑦毎月分配型(元利均等返済)の案件を選ぶ

ソーシャルレンディングの返済方法には、3種類あります。

- 元本一括返済:リターンは毎月、元本は最後に返ってくる

- 元利均等返済:リターンも元本も毎月返ってくる

- 満期一括返済:リターンも元本も最後に返ってくる

このうち「元利均等返済」は、返ってきたお金をすぐに投資に回すことができるため、複利の効果を大きくすることができます。