ソーシャルレンディングは、ほったらかしで安定的な利益が得られる魅力的な投資方法です。

しかし、ソーシャルレンディングについてよく知らない人からしたら、以下のようなイメージがあるかもしれません。

ソーシャルレンディングってそもそもどんな投資方法なの?

ソーシャルレンディングって怪しい投資方法なんじゃないの?

そこで、この記事ではファイナンシャルプランナー&ソーシャルレンディング投資家の筆者が「ソーシャルレンディングとはどんな投資方法なのか」について解説します。

ソーシャルレンディングとは?

ソーシャルレンディングは、IT技術の発展により生まれた、新しい「お金の貸し方」です。

これまで、お金を貸すことができたのは銀行をはじめとする金融機関だけで、個人はお金を借りることはできても、お金を貸すことはなかなかできませんでした。

個人では安定してお金を貸していくのに十分なお金を用意することが難しいからです。

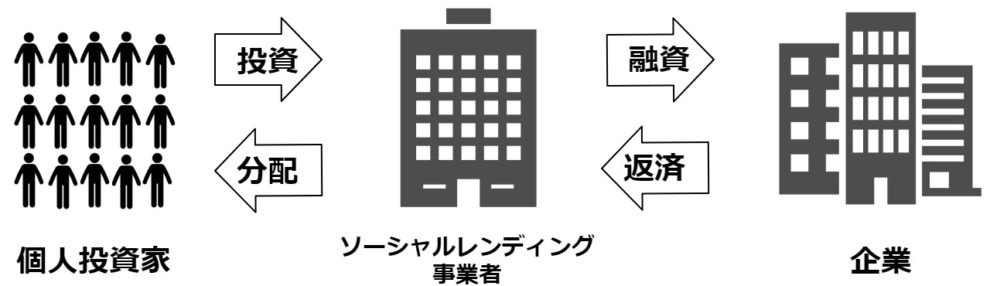

この問題をITの力で解決したのがソーシャルレンディングです。ソーシャルレンディングではソーシャルレンディング事業者がネットを通じて投資家からお金を集め、そのお金を使って人や企業にお金を貸します。

そして、人や企業からお金が返ってきたら、もともと貸していたお金と利息が投資家に支払われるのです。

これにより、多くの人が簡単にお金を貸すことができるようになったのです。最低1万円から投資できるのでお金持ちである必要はありませんし、高度な専門知識を学ぶ必要もありません。

ソーシャルレンディングのビジネスモデル

ソーシャルレンディングは、お金を運用したい個人と資金を必要とする企業や個人を結びつけるサービスです。

ソーシャルレンディング事業者は、インターネットを介して個人から小口のお金を集め、集めた資金を元手に貸し出しを行います。

日本では、資金を必要とする個人に貸し出すサービスがありましたが、貸し倒れ率が高く、なかなか利益を上げられず頓挫しました。そのため、日本においてソーシャルレンディングはほぼ企業向けになっています。

ソーシャルレンディングの流れ

ソーシャルレンディングは、資金を借りたいと思っている企業がソーシャルレンディング事業者のもとへ相談に訪れるところから始まります。

ソーシャルレンディング事業者と企業が話し合いを行い、貸付金利、貸し付ける期間、担保の設定などについて協議します。

そして、ソーシャルレンディング事業者がファンドを作成してホームページ上に公開し、投資家からの投資を募ります。

投資家は、ホームページを経由して投資する意思表示をし、ソーシャルレンディング事業者の口座に入金し、「匿名組合契約」をオンラインで締結します。

匿名組合契約とは、投資家がソーシャルレンディングの案件に投資し、これによる利益の分配を受けることを約束する契約のことです。

資金が十分に集まった場合、ソーシャルレンディング事業者は借り手企業に融資を行います。借り手企業は、約束された方法で期限内にソーシャルレンディング事業者へ利息や元本の返済を行います。

ソーシャルレンディング事業者は返済されたお金をもとに投資家へ元本を償還したり、利益を分配します。

このように、融資することによって得た利息を投資家とソーシャルレンディング事業者が分け合うことで、投資家は資産を増やすことができ、ソーシャルレンディング事業者は利益を得ることができます。

ソーシャルレンディングのビジネスモデルの利点

ソーシャルレンディングのビジネスモデルは、投資家目線で見た時にも、借り手目線で見た時にも利点があります。

投資家目線から見た利点

投資家目線から見た一番の利点は、「平均7%程度」の利回りがあることです。元本保証はされていませんが、銀行の定期預金などと比べれば利回りは圧倒的です。

高い利回りの案件でも、無担保・無保証というわけではなく、担保や保証のついた案件も多く存在しています。

ソーシャルレンディングでは1万円程度の少額から投資できるようになっている案件も多いため、あまりお金がなくても、手軽に投資を行うことができます。パソコンやスマホから簡単に口座の開設や投資の手続きができるのも魅力です。

ソーシャルレンディングはお金を貸すだけで簡単に投資を行うことができます。株などのように値動きがある投資商品ではないため、初心者でも安定的に利益を得ることができます。

借り手目線から見た利点

借り手企業は、できるだけ低い金利で借りようとしますが、銀行はかなり審査が厳しいため、中小企業では審査に通らないことが多いです。

また、少額や短期間の融資は嫌われる傾向にあります。

一方、ソーシャルレンディングは、銀行と比べると金利が高いですが、官僚的な審査ではなく、柔軟な審査を行ってくれます。そのため、ソーシャルレンディング事業者は、中小企業などにも積極的に貸し出しを行ってくれます。

また、銀行などからの融資の場合、月ごとに元本も含めて多くの金額を返済しなければならない場合が多いです。一方、ソーシャルレンディングでは、契約満了時の一括返済が認められることもあります。

そのため、銀行から融資を受けるよりも資金繰りは楽になります。

ソーシャルレンディングのビジネスモデルの欠点

ソーシャルレンディングの最大の欠点は、貸し倒れリスクがあることです。

ソーシャルレンディングは、元本保証の投資商品ではないため、貸し倒れが起こってしまうと、投資家は元本の一部もしくはすべてを失ってしまいます。ソーシャルレンディング事業者が貸し倒れのリスクを負担してくれることはありません。

また、ビジネスモデル上、ファンドに投資したお金の途中解約ができないのもデメリットと言えるでしょう。

ソーシャルレンディング事業者の収益源

ソーシャルレンディング事業者には、4つの収益源があります。

- 融資実行手数料・契約締結手数料

- 利ざや

- フランチャイズのロイヤルティ

- 出金手数料

①融資実行手数料・契約締結手数料

ソーシャルレンディング事業者は、借り手企業に融資する際に、融資実行手数料(契約締結手数料)を取っています。このことは、投資家とソーシャルレンディング事業者間の契約書類の中にも明記されています。

融資実行手数料は、事業者によって異なりますが、借入金額の1~3%程度が相場です。

②利ざや

利ざやとは、借りたお金の金利よりも貸したお金の金利が高いことによって得られる利益のことです。

ソーシャルレンディング事業者は、投資家からお金を借りて、企業にお金を貸しているため、投資家への利回りよりも融資する時の利息を高くすることで利益を得ています。

例えば、投資家への利回りが10%で、企業へ融資する時の利息が15%だったら、利息差の5%がソーシャルレンディング事業者の利益ということになります。

どのくらいの利ざやがあるのかは事業者によっても、案件によっても異なりますが、1.5%~5%程度のことが多いでしょう。

③フランチャイズのロイヤルティ

フランチャイズのロイヤルティは、ソーシャルレンディング大手のmaneoだけが得ている利益です。

maneoは第二種金融商品取引業者の免許を持っている「maneoマーケット株式会社」と貸金業者の免許を持っている「maneo株式会社」の2社に分社化して運営しており、「maneoマーケット株式会社」が持つ第二種金融商品取引業者の資格を利用して、「maneo株式会社」以外の会社の案件の投資の募集を行っています。

先ほど、ソーシャルレンディング事業者の運営には第二種金融商品取引業者と貸金業者の免許が必要だと解説しましたが、2つとも同じ会社が持っている必要はありません。

そのため、maneoマーケットに案件の募集を行ってもらえば、自社は貸金業者の免許を持っているだけでソーシャルレンディング事業者の運営をすることができます。

貸金業者と比べて第二種金融商品取引業者は取得するのが大変な免許なので、これを取得しなくていいというのはかなり魅力的なのです。

maneoは他社の案件の投資の募集を行うかわりにお金をもらって利益を得ています。名目や金額は不明です。

これはフランチャイズのようなものだと、maneoは説明しています。また、maneoはソーシャルレンディング運営に関するノウハウの提供も行っています。

このようなmaneoマーケットのサービスを受けているソーシャルレンディング事業者はmaneoファミリーと呼ばれ、現在maneo以外に以下の9サービスがあります。

- LCレンディング

- ガイアファンディング

- クラウドリース

- スマートレンド

- アメリカンファンディング

- グリーンインフラレンディング

- さくらソーシャルレンディング

- キャッシュフローファイナンス

- アップルバンク

④出金手数料

ソーシャルレンディング投資をするためには、各ソーシャルレンディング事業者のデポジット口座に入金する必要があります。

このデポジット口座から出金する際に、数百円の手数料を取られることが多いです。

このような手数料は大きな利益にはなりませんが、ソーシャルレンディングの収益源の一つと言えます。

ソーシャルレンディングのメリット

①利回りが高い

現在、日本の銀行の金利はほぼ0%なので、銀行にお金を預けていても、ほとんど増やすことはできません。(みずほ銀行の普通預金の金利は、0.001%)

ソーシャルレンディングで投資を行えば、高い利回りを得られる可能性があります。

クラウドポート社の調査によると、ソーシャルレンディングの平均利回りは約8%です。8%という利回りは、9年間投資を続けると投資したお金がほぼ2倍になる数値です。

これだけ利回りが高いと、あやしい投資なのではないかと感じてしまう人もいるでしょう。しかし、ソーシャルレンディングの利回りが高いのには理由があります。

お金を借りたい企業はまず銀行からお金を借りたいと考えますが、銀行はとても厳しい審査基準を持っていて、財政的には健全でも創業年数が浅い企業だとお金が借りられないことが多くあります。

また、「十分な実績がある企業でも少額だけ借りたい場合」や「借りたい期間が短い場合」には、銀行がお金を貸してくれないことも。

その理由は、銀行は審査にかなりのコストと手間をかけており、少額だけ借りたい場合や借りたい期間が短い場合には、得られる利益がコストと手間に見合わないからです。

一方、ソーシャルレンディング事業者はお金を借りたい企業が本当に返済できるかは厳しく審査するものの、借りる額や期間、創業年数などに対しては柔軟に対応します。

そのため、財政は健全だが銀行からお金を借りられない企業でも、お金を借りやすくなっているのです。

このような事情があるため、たとえ利率が高くてもソーシャルレンディング事業者からお金を借りたいと考えている企業は多くあります。

②手軽に投資ができる

ソーシャルレンディングは1万円から投資を行うことができます。大きな初期投資は必要ないため、はじめから安定的に利益を積み上げていくことができます。そのため、初心者でも始めやすい投資と言えます。

投資と聞くと、常にモニターを見て値動きをチェックしないといけない、と考えている人もいるかもしれません。

しかし、ソーシャルレンディングに関しては、手間が一切かかりません。

株やFXなどで投資を行う場合には、常に値動きをチェックする必要があります。株式投資を行う場合、以下の情報を集める必要があります。

- 相場全体が上がるかどうか

- 投資先の成長性はどうか

- 投資先に値上がりするような要素はあるか

これらの情報を手に入れて初めて投資を行うことができます。株の価格は常に変動するので、投資した後も定期的に価格をチェックする必要があります。

一方、ソーシャルレンディングは、投資する案件を選んで投資を行えば、運用期間が終わってお金が返ってくるまで何もする必要がありません。

ちなみに、不動産投資も日々の値動きがなく、得られる利益がそれなりに大きいところがソーシャルレンディング投資と似ています。

しかし、不動産投資は物件を購入するために数百~数千万円の資金が必要であり、この初期投資を回収するためには何年もかかります。

③リスクが比較的低い

利回りが高く、貸し倒れ率が低いのも、ソーシャルレンディングの魅力のひとつです。

クラウドポート社によると、2015~2017年に募集された国内ソーシャルレンディング事業者の貸し倒れ率は1.47%です。

貸し倒れに合うリスクは事業者選びや案件選びに気をつければ、さらに低く抑えることができます。

④投資家同士が競い合う必要がない

株などの値動きのある投資商品は、「買い手」と「売り手」がいて市場が成り立っています。

株の値上がりを期待している人と値下がりを期待している人は「敵」同士と言えます。このような世界では、必ず他の人をだまして自分の望む値動きにしようとする人が現れます。

例えば、A社の株を安く買おうとしている人が「A社は業績が落ちているからこれから値下がりするだろう」という嘘の情報を広めれば値が高いうちに売ろうとする人が増え、株価は値下がりします。

情報には正しいものもありますが、他の人をだますような情報も混在しています。知識のない初心者が正しい情報かどうか判別するのは難しいですし、判別することができるなら、もはや初心者とは言えません。

一方、ソーシャルレンディングは値動きのない投資商品であり、投資家同士が競い合う必要はありません。誰かがソーシャルレンディング投資で儲けても、誰かが損するわけではないからです。

むしろみんながソーシャルレンディング投資で儲けて、投資する人数が増えていけばソーシャルレンディング業界が活発になり、より投資に適した環境が整備されていくと考えられます。

⑤初心者でも経験者とほぼ同じ利益が得られる

ソーシャルレンディングでは投資の知識が少なくても経験者とほぼ同じ利益を出すことができます。同じ案件に同じ額を投資すれば、当然返ってくる額は同じです。

ただし、知識や経験があったほうが貸し倒れに合うリスクを低く抑えることができるので、知識や経験があっても無駄という訳ではありません。

ソーシャルレンディングのデメリット

①高い利益を出しにくい

株やFXなど、価格が大きく変動する投資は、元本を一気に何倍にも大きくすることができますが、ソーシャルレンディングの利回りは高くても13〜14%程度です。

リスクを考えると、株やFXなどの投資は大きな利益が得られることもありますが、短時間で大きな損失を出してしまうこともあります。一方、ソーシャルレンディングでは、大きな損失を出すことはめったにありません。

つまり、ソーシャルレンディングは大きな損失にもなりにくいかわりに、大きな利益を出すことが難しい投資と言えます。

②お金が返ってこないリスクがある

ソーシャルレンディングの最大のデメリットは貸し倒れのリスクがあることです。もし、貸し倒れに合ってしまうと、投資したお金の一部やすべてが失われてしまいます。

もちろん、借り手が期日になってもお金を返してくれない場合、ソーシャルレンディング事業者はできる限りお金を回収しようと努力します。

具体的には、まず催促を行います。

そして、それでも返してくれない場合、担保や保証があれば、その権利を行使してお金を回収します。たとえば、不動産の担保がある場合には、その不動産を売却して資金を回収します。

次に、それでも足りない場合には、借り手からお金を返してもらう権利をサービサーという専門業者に売り、個人投資家に返済する資金にします。

これでも足りない場合、ソーシャルレンディング事業者が自腹を切って個人投資家にお金を返済することはありません。最終的に貸し倒れのリスクは個人投資家が負うことになります。

また、ソーシャルレンディング事業者の多くはあまり規模の大きな会社ではありません。そのため、ソーシャルレンディング事業者自体が倒産してしまう場合もあると思います。

その場合にも、投資したお金の一部やすべてが戻ってこない可能性があります。

そのため、ソーシャルレンディングではリスクを少しでも減らすため、事業者や案件を慎重に選ぶ必要があります。

③流動性が低い

お金の資金としての利用のしやすさの度合いを流動性と呼びます。ソーシャルレンディングでは、投資したお金を運用期間中は引き出せないため、流動性の低い投資と言えます。

④口座が管理しにくい

ソーシャルレンディング投資を行う事業者が複数ある場合、それぞれ口座を開設して管理します。ある事業者の口座から別の事業者の口座にお金を移す時には、銀行などの口座を経由する必要があるのです。

事業者の口座にあるお金を使って、ほかの事業者の案件に投資することはできません。そのため、口座の管理はやや面倒と言えます。

⑤貸付先の詳細がわからないことがある

ソーシャルレンディングには、貸付先の詳細情報を必ず開示しなければならないという決まりはありません。

そもそも2019年初頭まで貸付先の詳細情報を開示するのは金融庁から禁止されていました。これを匿名化といいます。

匿名化が解除されて貸付先の詳細情報を開示する事業者が増えてきましたが、開示していない事業者が多いのも事実です。借り手企業が詳細な情報が開示されるのを嫌う傾向があるからです。

とはいえ、ソーシャルレンディングで投資をする側としては借り手の詳細情報が開示されていたほうが安心ですよね。そのため、貸付先の詳細情報を開示している事業者から投資するのがおすすめです。

ソーシャルレンディングの4つのコツ

ソーシャルレンディングは初心者でも経験者でも利益に差が出にくい投資ですが、ソーシャルレンディングのコツを身につければ、よりリスクを抑えて投資することができます。

①優れた事業者を選ぶ

ソーシャルレンディングでリスクを抑えて投資する一番のコツは、優れた事業者を選ぶことです。

具体的には、以下が優れたソーシャルレンディング事業者の条件と言えます。

- 信頼性:事業者として信頼でき、安心して投資できる

- 投資しやすさ:いつでも案件があり、少額でも投資できる

- 利回り:高い利益が得られる

②分散投資

分散投資とは、投資金額を分散していくつかのものに投資することです。ソーシャルレンディングに限らず、分散投資を行うことは投資のリスクを抑えるためにとても重要です。

例えば、ソーシャルレンディングで1つの案件に100万円を投資したとします。そして、その案件で貸し倒れが起きて投資したお金が1円も返ってこないとすると、一気に100万円を失うことになります。

一方、10個の案件に10万円ずつ投資して1つの案件で貸し倒れが起きても、失うのは10万円で済みます。

分散投資は、ソーシャルレンディングにおいて重要なテーマなので、以下の記事でも詳しく解説しています。

③複利効果を意識

複利効果とは、運用によって得た利益を再投資することで利益が利益を生み、雪だるま式に利益が大きくなっていく効果のことです。(複利効果はアインシュタインが「人類最大の数学的発見」と呼んだほど大きな効果)

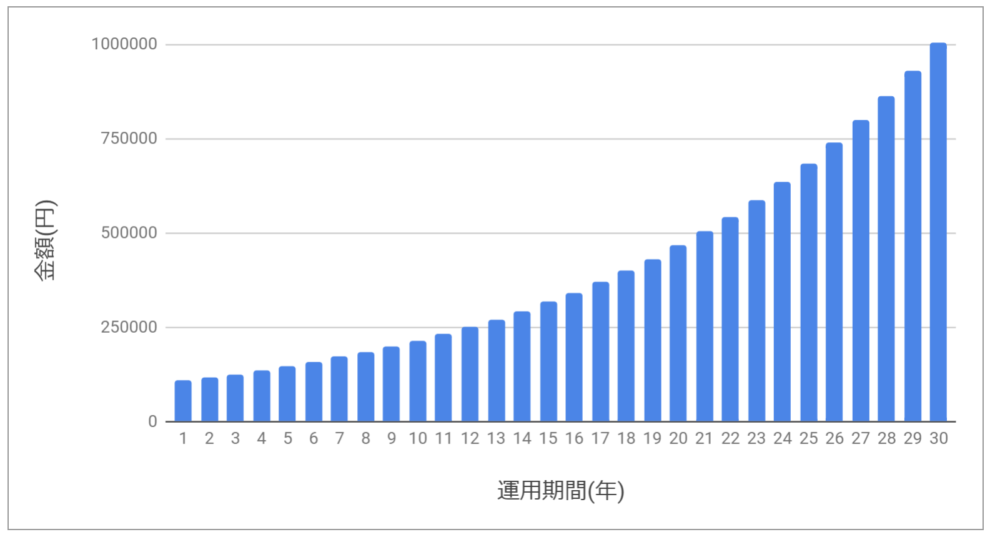

ソーシャルレンディングは複利効果を生かすことができる投資手法です。例えば、ソーシャルレンディングの平均的な利回りである8%で10万円を投資した場合、お金は以下のグラフのように増えていきます。

具体的な数値を出すと、元手10万円は9年後には約20万円になっており、30年後には100倍の1000万円に到達します。

さて、そんな複利効果ですが、これを最大限に活かすためには2つのコツがあります。

投資に間を開けない

複利効果を最大限に活かすためには、投資に間を開けないことが大切です。つまり、運用期間が終わってお金が戻ってきたら、すぐに投資をする。

こうすることで、大きな複利効果を期待できます。

利益を使わない

複利効果を最大限活かすためには、投資しているお金は引き出さず、投資し続けるようにします。せっかくお金を増やしても、使ってしまっては意味がありません。

④運用期間は半年程度にする

ソーシャルレンディングの案件には、3ヶ月程度の短いものから、2~3年の長いものまでさまざまあります。

ソーシャルレンディングに投資するなら、3か月~半年程度の案件がおすすめです。

逆に、これ以上長い案件はおすすめできません。なぜなら、長い案件に投資してしまうと、その間にソーシャルレンディング業界、もしくは日本や世界の経済が停滞した際に、対応するのが遅くなってしまうからです。

ソーシャルレンディング事業者の競合

ソーシャルレンディング事業者と競合する可能性があるビジネスモデルを持っているのは、「銀行」と「ノンバンクのビジネスローン」です。

銀行

ソーシャルレンディング事業者と銀行は、一見競合に見えるものの、直接的な競合関係とは言えません。

ソーシャルレンディングのビジネスモデルは、投資家からお金を集めて、それをお金を借りたい企業に投資するというものです。ソーシャルレンディングに元本保証はないため、貸し倒れが起こった時のリスクは投資家が負うことになります。

一方、銀行はお金を預けている人から借金をして、その資金でお金を借りたい企業や個人に融資を行っています。銀行の預金は元本保証なので、貸し倒れが起こった場合は、銀行が自腹を切って預金者に資金を返済する必要があります。

そのため、銀行の審査は大変厳しくなっており、金利が低くても返済能力が高い少数の企業に多額の融資をすることで利益を確保しています。

ソーシャルレンディングは借り手企業の返済能力は厳しく審査するものの、それ以外の部分については柔軟な審査を行っています。少額で短期間でも融資を受け付けてくれやすいのがソーシャルレンディングの魅力です。

ノンバンクのビジネスローン

ノンバンクとは、簡単に言うと「銀行以外の金融機関」のことです。消費者金融などがこれに当たります。

ノンバンクも企業向けにビジネスローンを展開しており、ソーシャルレンディングの最大の競合と言えます。

ノンバンクのビジネスローンは、審査が緩めで短期間や少額の借り入れにも対応しています。その代わり金利は高めです。これはソーシャルレンディングの特徴と似ています。

ソーシャルレンディングとノンバンクでは、お金の集め方に違いがあります。ソーシャルレンディングは投資家から直接お金を集めますが、ノンバンクの資金源は自己資金です。

そのため、ソーシャルレンディングでは貸し倒れのリスクは投資家が負うことになりますが、ノンバンクの場合はノンバンク自身がリスクを負うことになります。

ソーシャルレンディング事業者運営に必要な免許

ソーシャルレンディング事業を運営するためには、「第二種金融商品取引業者」と「貸金業者」の免許を受ける必要があります。

第二種金融商品取引業者

金融商品取引業者は、事業としてお金を運用する会社を運営するために必要な免許です。無免許で事業を行ってしまうと、「3年以下の懲役と300万円以下の罰金」の片方もしくは両方が科せられます。

金融商品取引業者は法律に則り、監督官庁のモニタリングを受けながら安全に事業を行っていく必要があります。

金融商品取引業者には、4つのタイプがあります。

| 第一種金融取引業 | 証券会社、FX業者など |

| 第二種金融取引業 | ファンドの販売会社など |

| 投資運用業 | 投資顧問会社(一任業務を行う場合)、投資信託委託会社など |

| 投資助言・代理業 | 投資顧問会社 |

ソーシャルレンディング事業を運営するために必要な免許は、第二種金融商品取引業者です。

ちなみに、クラウドバンクなど、第二種金融商品取引業者だけではなく、第一種金融商品取引業者も取得しているソーシャルレンディング事業者もいます。

金融商品取引業者の登録番号は、必ず会社概要やページ下部に記載されているので、確認してみてください。

貸金業者

貸金業者の免許は、事業としてお金を貸す時に必要になってきます。

無登録で貸金業を運営すると、「10年以下の懲役か3000万円以下の罰金」が科せられます。貸金業者の登録は、3年に1度更新する必要があります。

ソーシャルレンディングの歴史

ソーシャルレンディングについてより深く理解するために、日本におけるソーシャルレンディングの歴史を見ていきましょう。

日本では、2008年にmaneo社が個人投資家から集めたお金を個人に貸す形でスタートしました。

しかし、返済の遅延や貸し倒れなどが相次いでしまい、個人に貸す形のソーシャルレンディングは普及しませんでした。

この理由は、日本において個人にお金を貸す仕組みがしっかりと整備されていたからと言われています。そのため、ソーシャルレンディングという手段に入り込む余地はなく、利用者は増えませんでした。

この頃、日本でソーシャルレンディングは普及しないのではないかと言われていました。しかし、maneo社は銀行からお金を借りることができない企業へお金を貸す形に切り替え、成功を収めました。

そして、ソーシャルレンディングはその後、順調に市場規模を増やしていき、参入する会社も増えてきています。ちなみに、ソーシャルレンディングの市場規模は以下のようになっており、今後も成長していくと予測できます。

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 |

| 650億円 | 1330億円 | 2120億円 | 3150億円 | 4600億円 | 6600億円 | 9000億円 |

出典:富士キメラ総研(2018年移行は予測数値)

ソーシャルレンディングの海外情報

日本では、ソーシャルレンディングは発展途上ですが、アメリカ、中国などでは大きな市場規模になっています。

アメリカ

アメリカでは、日本で成功しなかった個人に貸す形で、ソーシャルレンディングが大きく成長しています。

アメリカのソーシャルレンディングは、2006年に「Prosper」という事業者がスタートさせました。その後すぐに「Lending Club」もサービスを開始しています。

ソーシャルレンディングサービスが始まった直後は借り手審査が甘かったこともあり、貸し倒れ率は高めでした。

2007~2008年のリーマンショック以降は銀行が融資に対して従来よりも慎重になったため、銀行から融資を受けられない人が増えました。そのため、ソーシャルレンディングを介してお金を借りる人が増加することになりました。

この頃にはソーシャルレンディングの貸し倒れ率の高さはさらに深刻になっていたため、審査が強化されました。

そして、現在ではニューヨーク市場に上場している「Lending Club」が最大手になり、「Prosper」は業界2位になっています。

アメリカのソーシャルレンディングの成長力はめざましく、2020年には南北アメリカで全世界のソーシャルレンディングの約45%のシェアを占めるのではないかと予想されています。

中国

中国では、日本と同じように、企業にお金を貸す形でソーシャルレンディングが成長しています。

中国は共産主義国家で、銀行の融資には厳しい規制が敷かれています。そのため、銀行からお金を借りられない企業が多く、ソーシャルレンディングがその受け皿となっています。

中国のソーシャルレンディング市場は大きいですが、詐欺まがいのことを行って閉鎖に追い込まれる事業者も多く、問題も多くあります。

イギリス

イギリスでは2005年に「Zopa」がソーシャルレンディングを始めました。現在は撤退していますが、「Zopa」は一時期日本でもソーシャルレンディングサービスを展開していました。

イギリスでは、政府もソーシャルレンディング業界に高い関心を持っています。実際に、イギリス政府は2012年にソーシャルレンディングを通じて企業に融資を行っています。

また、イギリス政府はソーシャルレンディングによる利益を「ISA」の対象にしています。ISAとは、一定金額までの投資なら、税金がかからないという制度です。

ちなみに、イギリスのソーシャルレンディング事業者トップ3は、「Zopa」「RateSetter」「Funding Circle」となっています。

ヨーロッパ

ヨーロッパのソーシャルレンディング市場規模はアメリカや中国ほどではありませんが、日本よりも発展しています。

ヨーロッパの多くの国が加盟しているEUではソーシャルレンディングを活性化させるための法整備が進んでおり、今後ますますソーシャルレンディングが発展することが期待されています。

国内のソーシャルレンディング事業者の海外案件

国内のソーシャルレンディング事業者が募集している案件の中には、海外企業などに融資を行う案件もあります。

海外案件には国内案件と違う部分がいくつかあります。

仕組みの違い

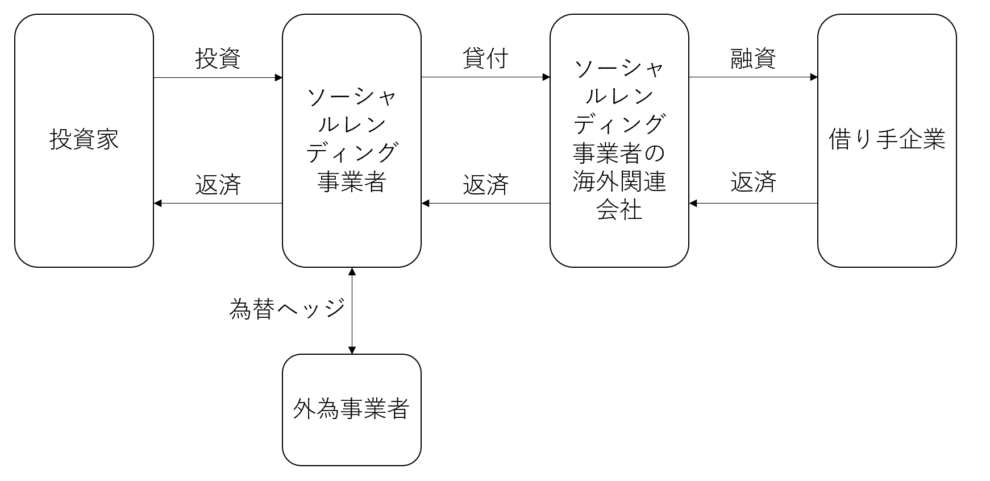

海外案件は上図のような仕組みで運営されていることが多いです。

投資家から集めたお金をソーシャルレンディング事業者が海外の関連会社に貸付を行い、そこから海外の融資先に融資を行います。

また、為替ヘッジをする場合には、外為事業者を使うことが多いです。為替ヘッジについては下記で解説します。

メリットの違い

海外案件には以下のようなメリットがあります。

- 利回りが高め

- 分散投資になる

- 融資対象が豊富

- 為替差益が狙える場合がある

利回りが高い

海外案件は国内案件と比べて利回りが高いことが多いです。

その理由は主に2つあります。

まず、日本はマイナス金利が続いており、全体的に利率が低めになっています。一方、海外、特に新興国や発展途上国などでは、日本よりも金利が高くなっています。

また、日本では利息制限法という法律によって貸出金利の上限が定められています。貸し出し金額が100万円以上の場合には、15%が金利の上限になっています。

海外では利息を制限する法律がなく、日本よりも利息の上限が高い傾向があります。そのため、利回りが高い案件が多いのです。

分散投資になる

ソーシャルレンディング投資に限らず、日本で投資を行っていると、投資対象を国内の投資対象に集中させがちです。

投資対象を日本に集中させていると、日本が不況になった時や日本で何かあった時に大きなリスクを負うことになります。

一方、海外案件にも投資を行っていると、分散効果が得られ、リスクを軽減することができます。

融資対象が豊富

国内案件には事業生資金、不動産、エネルギーなどの種類がありますが、海外案件ではこれらの種類に加えて、日本ではないような種類の案件に投資できる場合があります。

また、海外案件では日本にはあまりない個人向けの融資を行っている場合もあります。

為替差益が狙える場合がある

海外案件の場合、融資は日本円ではなく現地の通貨で行う必要があるため、貸し出す時とお金が返ってくる時には両替をする必要があります。

貸し出す時よりもお金が返ってくる時のほうが円安になっていた場合、為替差益と呼ばれる利益を得ることができます。

例えば、利回りが10%のアメリカの海外案件に100万円を投資するとして、貸し出す時の為替が1ドル100円だったとします。

貸し出す金額は1万ドルになります。利回りが10%なので、投資家に返ってくる金額は1万1,000ドルになります。

お金が返ってくる時の為替が1ドル110円だったとします。日本円に変換すると、返ってくる金額は121万円になります。本来の利回りは10%のはずが、21%になっているのがわかります。

リスクの違い

海外案件には以下のようなリスクもあります。

- 為替リスク

- カントリーリスク

- 日本の常識では考えにくいリスク

為替リスク

海外案件の場合、融資は日本円ではなく現地の通貨で行う必要があるため、貸し出す時とお金が返ってくる時には両替する必要があります。

貸し出す時の為替とお金が返ってくる時の為替が異なっていた場合、利益が減ってしまう可能性があります。

例えば、1ドル100円のときに100万円をドル建て年利10%で1年間貸し出したとします。すると、1年後には1万1000ドルが返ってきます。為替の変動がなく1ドル100円のままだった場合には、110万円を受け取ることができます。

一方、1ドル95円の円高になってしまうと受け取れるのは104万5,000円です。この場合、1ドル100円のままだったら受け取れた10万円の利息が半分以下になってしまっています。

カントリーリスク

カントリーリスクとは、投資した国や地域で政治や経済に変化が起こって貸し倒れなどが多発するリスクのことです。

例えば、投資した国で大不況が起こってしまった場合、借り手の企業が倒産して貸し倒れが起こってしまうかもしれません。

カントリーリスクは一般的に欧米などの先進国よりも、新興国や発展途上国のほうが高いと言われています。

ちなみに、カントリーリスクを正確に評価するのは難しいですが、株式会社日本貿易保険が発表している「国・地域ごとの引受方針」はカントリーリスクの目安として参考になります。

株式会社日本貿易保険が発表している「国・地域ごとの引受方針」は、こちらからご確認ください。

日本の常識では考えにくいリスク

海外では文化や法律が日本とは異なるため、日本では考えられないようなことが起こるリスクがあります。

例えば、あるソーシャルレンディング事業者の海外案件では融資先の企業が担保設定されていた商品を持ち出して夜逃げしてしまいまい、元本のほとんどが失われる事態になりました。

為替ヘッジ

為替ヘッジは為替変動により損失が発生したりするリスクを防ぐためのシステムです。株価ヘッジを用いると「案件終了時に同じ条件で両替する権利」を手に入れることができます。

例えば、アメリカの案件で、貸し出す時の為替が1ドル100円だった場合、為替ヘッジを用いれば、お金が返ってきた時に1ドル90円だったとしても、1ドルあたり100円で両替してもらえるのです。

ただし、為替ヘッジを行うためには手数料が必要で、その分利回りは下がってしまいます。手数料は為替ヘッジを扱っている事業者によって異なりますが、相場は運用金額の1%程度です。

また、為替ヘッジは万能ではなく、担保を換金する時に用いることはできません。そのため、借り手企業が返済できなくなってしまい、担保を換金した場合には、為替リスクにより十分なお金を回収できない可能性があります。

ソーシャルレンディングとクラウドファンディングの違い

ソーシャルレンディングと似た言葉に、クラウドファンディングがあります。

クラウドファンディングとは、アイデアやプロジェクトを持った人がネットを通じて世の中に呼びかけ、共感した人から広く資金を集めることを指します。

一方、ソーシャルレンディングはクラウドファンディングの1種であり、融資型クラウドファンディングと呼ばれることがあります。

補足情報:クラウドファンディングとは

クラウドファンディングとは、インターネット上で不特定多数から組織、個人、プロジェクトなどに対して資金を集める仕組みのことです。

英語の 「crowd(群衆)」 と「funding(資金を供給する)」を組み合わせてできた言葉です。

クラウドファンディングは5種類に分けることができます。

①購入型

購入型クラウドファンディングは、プロジェクトに対して支援者がお金を出資します。支援者は、出資することで代わりに商品、グッズ、サービスなどを得ることができます。お金がリターンになることは基本的にありません。

クラウドファンディングといえば購入型クラウドファンディングのことを思い浮かべる人が多いと思います。購入型クラウドファンディングは、さらに「All or Nothing型」と「All In 型」に分けることができます。

All or Nothing型(達成後支援型)

All or Nothing型は、募集目標金額が達成された場合にのみプロジェクトが成立します。

目標金額が達成されたら、ネットサービスの手数料を差し引いた全額がプロジェクト起案者の口座に振り込まれます。

ネットサービスによって手数料は異なるものの、国内のサービスだと10~20%程度が手数料として差し引かれます。

達成しなかった場合には、支援者が出したお金は基本的に返ってきます。All or Nothing型は、目標金額を達成しない限り実行できない店舗の出店、商品開発などに多いです。

All In型(即時支援型)

All In型は、目標金額が達成されなくても集まった支援金を受け取ることができます。この場合にも、もちろんネットサービスの手数料は差し引かれます。

All In型では目標金額が達成しなくても、支援金を受け取ることができる代わりに、支援者へのリターンは必ず行う必要があります。

- CAMPFIRE

- Readyfor

- A-port

- Makuake

②寄付型

寄付型クラウドファンディングは、プロジェクトに支援者がお金を寄付する仕組みです。リターンとしてサービスや商品が発生することはありませんが、プロジェクトによっては手紙や写真を受け取れる場合があります。

寄付型クラウドファンディングには被災地への支援など、社会貢献性の高いプロジェクトが多いです。

- JAPAN GIVING

- Readyfor

- 株式型(投資型)

③株式型(投資型)

株式型(投資型)は、投資家が資金を供給し、その代わりにリターンとして非上場企業の株式を取得することができます。

通常では取得できないベンチャー企業の株式を取得できるのが、株式型の魅力と言えます。M&Aで買収されたり、IPOで上場など、成長すれば大きなリターンを受けることができます。

ただし、取得した株式は買収されたり、上場したりして市場で取引されるようになるまで売却できません。また、事業がうまくいかずに倒産してしまうリスクもあります。そのため、ハイリスクハイリターンの投資と言えます。

日本では法規制により以前は株式型クラウドファンディングを運営することはできませんでしたが、現在では法律が改正されて運営できるようになりました。現在では『FUNDINNO』などのサービスがあります。

④ファンド型

ファンド型は、投資家が応援したいプロジェクトに投資をし、契約期間中の売り上げの一部を配当金として受け取ることができます。

場合によっては投資先企業の商品やサービスを得られるので、一石二鳥の投資方法と言えるでしょう。映画製作や食べ物系のプロジェクトが多いイメージです。

ソーシャルレンディングでは、投資先の詳細情報が隠されていることもありますが、ファンド型クラウドファンディングでは投資先企業の詳細情報を確認することができます。

ファンド型クラウドファンディングもソーシャルレンディングと比べてハイリスクハイリターンな投資なので、半ば寄付のような感覚でやった方が良いかもしれません。日本では『セキュリテ』などのサービスがあります。

⑤融資型(貸付型)

融資型(貸付型)クラウドファンディングは、ソーシャルレンディングのことです。融資型クラウドファンディングは、購入型より知名度が低いですが、市場規模は融資型が一番大きいです。

ソーシャルレンディングの同義語

ソーシャルレンディングの同義語には、

- P2Pレンディング

- P2Pファイナンス

- 融資型クラウドファンディング

などがあります。

これらの言葉は、ソーシャルレンディングと同義と考えて問題ありません。

おわりに

ソーシャルレンディングとは、ネットを通じて個人が簡単にお金を貸し付けることができるサービスのことです。ソーシャルレンディング事業者が個人投資家から集めたお金を利子付きで貸し付けることで利益を得ることができます。

そして、ソーシャルレンディングは初心者でも簡単に投資を行うことができ、平均利回りも8%と高いので、現在注目されています。

ただし、ソーシャルレンディングには貸し倒れのリスクがあったり、一度投資を行うと、運用期間が終わってお金が返ってくるまで、お金を引き出すことができないなどのデメリットもあります。

このようなデメリットを抑えてうまくソーシャルレンディング投資を行うためには、資金を1つの案件に集中させずに分散投資を行い、お金が返ってきたらすぐに次の投資を行い、運用期間は3か月~半年程度のものを選ぶようにしましょう。