ソーシャルレンディングと5つの法律

ソーシャルレンディングに関して、個人投資家を直接規制する法律はありませんが、ソーシャルレンディング事業者を規制する法律はいくつかあります。

これは、誰でも自由にお金を集めたり貸したりできると、詐欺などが横行してしまう可能性があるからです。

つまり、ソーシャルレンディングに関係する法律は、「個人投資家を保護するため」にあると言えます。

ソーシャルレンディングに関係する法律は、主に以下の5つです。

- 貸金業法:事業としてお金を貸す企業を規制

- 金融商品取引法:金融商品を扱う企業を規制

- 不動産特定共同事業法:不動産関係のソーシャルレンディングに必要

- 利息制限法:お金を貸す時の利息を制限

- 犯罪収益移転防止法:マネーロンダリングの防止

①貸金業法

貸金業法(かしきんぎょうほう)とは、事業としてお金を貸す企業を規制している法律です。

事業としてお金を貸す場合には、貸金業者として登録を受ける必要があることが定められています。もし無登録で貸金業を行ってしまうと、「懲役10年以下もしくは罰金3000万円以下の罰金」が科せられます。

ソーシャルレンディングの事業者は、借り手企業にお金を貸しているため、貸金業者として登録を受ける必要があります。

貸金業者として登録を受けるためにはさまざまな条件をクリアする必要があり、登録は3年に1回更新する必要があります。

②金融商品取引法

金融商品取引法とは、株、FXなど金融商品を扱う企業を規制する法律です。事業としてお金を集めて運用する企業を規制している法律だと考えるとわかりやすいでしょう。ソーシャルレンディングも金融商品のひとつです。

お金を集めて運用するためには金融商品取引業者として登録を受ける必要があります。金融商品取引業者には以下のような4つの種類があります。

| 第一種金融取引業 | 証券会社、FX業者など |

| 第二種金融取引業 | ファンドの販売会社など |

| 投資運用業 | 投資顧問会社(一任業務を行う場合)、投資信託委託会社など |

| 投資助言・代理業 | 投資顧問会社 |

ソーシャルレンディング事業者は、第二種金融取引業の登録を受ける必要があります。もし登録を受けずに業務を行ってしまうと、「3年以下の懲役か300万円以下の罰金」のどちらかもしくは両方が科されてしまいます。

第二種金融取引業の登録を受けるためには1000万円以上の資本金が必要であり、業務内容に見合った経験や能力がある人を2人以上配置する必要があります。

ソーシャルレンディングのすべての事業者は第二種金融取引業の登録を受けていますが、クラウドバンクのように、第一種金融取引業者と第二種金融取引業者の両方の登録を受けている事業者もあります。

第一種金融取引業は、第二種金融取引業と比べて登録のハードルが高く、高い財政健全性が求められるため、業者としての信頼性が高いと言えます。

③不動産特定共同事業法

ソーシャルレンディング事業者の中には、不動産運用を行う企業に事業資金を投資できる案件を募集しているところもあります。その場合、関係してくるのが不動産特定共同事業法です。

貸金業者や第二種金融商品取引業者と同じように、不動産特定共同事業を行うためには免許を受ける必要があります。

免許を受ける条件は主に以下のようになっています。

- 資本金が1000万円以上であること

- 負債額が資産額の10%以下であること

- 宅建業者の免許を受けていること

④利息制限法

利息制限法は、利息を制限するための法律です。業者がお金を貸す時の利息や遅延損害金の利率を制限しています。(遅延損害金とは、お金をあらかじめ決めた期限までに返さなかった時に追加で徴収されるお金のこと)

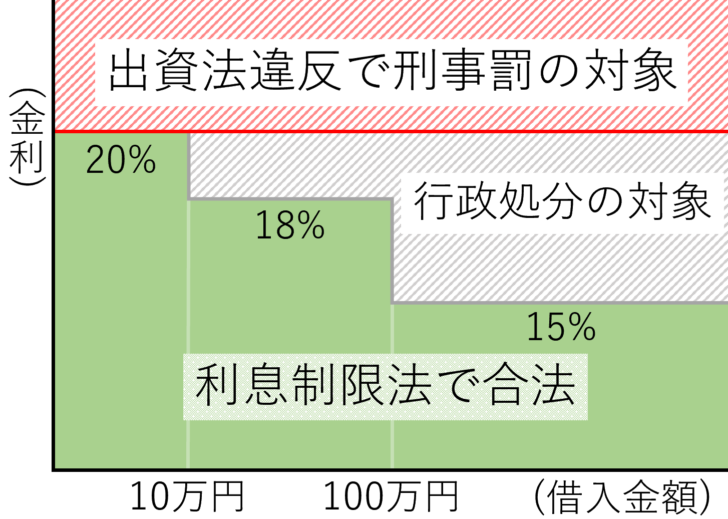

図のように、借り入れ金額が10万円未満の場合には年20%まで、100万円未満の場合には年18%まで、100万円以上の場合には年15%までに制限されています。

元本以外のお金は、例外を除いて利息として扱われます。手数料などの名前にしても利息として計算されます。

また、遅延損害金は利息の1.46倍までに制限されています。なので、借り手が請求できる遅延損害金の上限は以下の表の通りになります。

| 借り入れ金額 | 遅延損害金の上限 |

| 10万円未満 | 29.2% |

| 100万円未満 | 26.28% |

| 100万円以上 | 21.9% |

これらを超える利息や遅延損害金は無効になります。お金を返す時には、制限内の利息を払うだけで良いのです。すでに支払ってしまった場合も過払い金としてお金を返してもらうよう請求することができます。

ちなみに、利息制限法には罰則がないため、企業がこれに違反しても利息制限法違反で罰金を払ったり、懲役刑を受けたりすることはありません。

しかし、利息に関しては利息制限法のほかに、出資法、貸金業法による制限があります。

出資法では利息は20%までと制限されています。これに違反すると(図の赤い部分)、「10年以下の懲役か3000万円以下の罰金」どちらかもしくは両方の重い罰が科されてしまいます。

また、利息が20%以下の場合でも、利息制限法による利息の上限を超えていた場合には(図の灰色の部分)、貸金業法違反で行政処分の対象になってしまいます。

⑤犯罪収益移転防止法

犯罪収益移転防止法は、通称、マネーロンダリング防止法と呼ばれています。この法律について解説する前に、まずはマネーロンダリングについて確認しておきましょう。

マネーロンダリングとは、犯罪によって取得したお金の出どころをわからなくする手法です。具体的には、金融機関に架空の口座を作って株を買ったりします。

そんなマネーロンダリングを防ぐために作られた法律が犯罪収益移転防止法です。マネーロンダリングを防止するために、金融機関などの特定事業者が顧客の本人確認を行うことが義務づけられています。

また、犯罪収益移転防止法では本人確認をした後も、確認記録や取引記録も作成して保存しておく必要があります。そして、犯罪収益移転防止法に違反すると罰則があります。

ソーシャルレンディング事業者も特定事業者に分類されるので、ソーシャルレンディング事業者に口座を開設する時に、必ず本人確認書類を提出することになっています。