年収には「額面年収」と「手取り年収」の2つの考え方があります。額面年収600万円でも、税金と社会保険料が控除されるので、そのまま600万円もらえる訳ではありません。

結論から言うと、年収600万円の手取り額は約460〜480万円です。ただし「配偶者の有無」や「扶養者の数」によって、手取り額は多少変わってきます。

この記事では、「年収600万円の手取り額」だけでなく「年収600万円の生活レベル」「年収600万円の割合」について徹底解説します。

年収600万円の手取り額

年収600万円の手取り額を3パターンに分けて計算しました。

※注意

手取り額は、税金と社会保険料を差し引いた額のため、人によって異なります。

①独身の場合

独身の場合、年収600万円の手取り額は約462万円になります。下記条件で計算しています。

- 額面年収:600万円

- 年齢:20歳以上40歳未満

- 配偶者:なし

| 年収600万円の手取り内訳 | |

| 所得税 | 204,100円 |

| 住民税 | 311,600円 |

| 厚生年金 | 549,000円 |

| 健康保険 | 296,100円 |

| 雇用保険 | 18,000円 |

| 手取り額 | 4,621,200円 |

②配偶者を扶養している場合

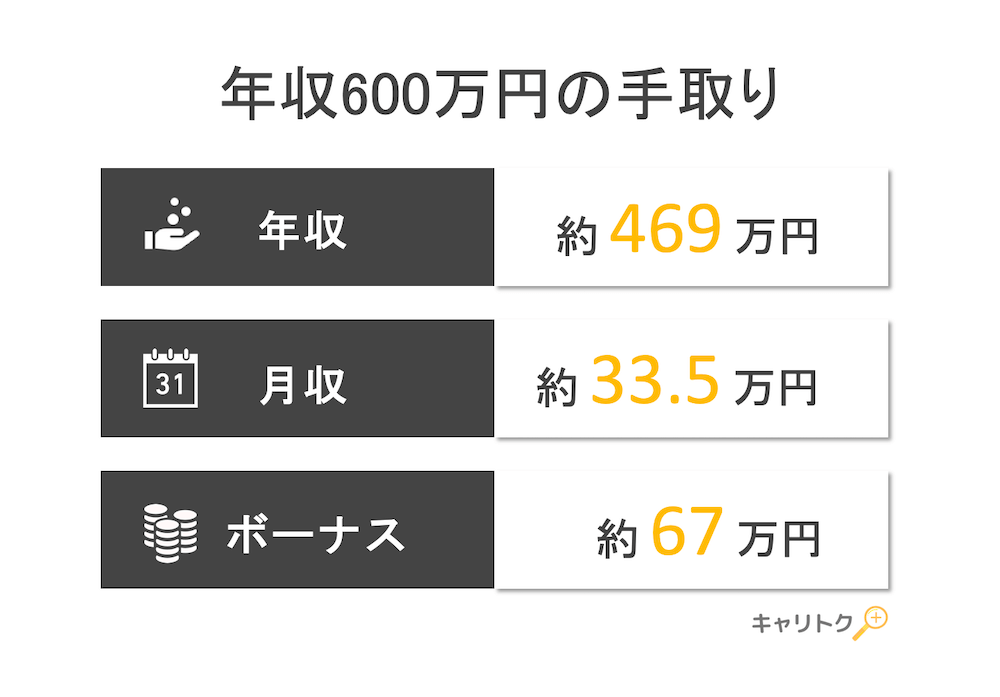

配偶者を扶養している場合、年収600万円の手取り額は約469万円になります。下記条件で計算しています。

- 額面年収:600万円

- 年齢:20歳以上40歳未満

- 配偶者:あり

- 配偶者を扶養している:はい

- 配偶者の収入:103万円以下

- 子ども:なし

| 年収600万円の手取り内訳 | |

| 所得税 | 166,100円 |

| 住民税 | 278,600円 |

| 厚生年金 | 549,000円 |

| 健康保険 | 296,100円 |

| 雇用保険 | 18,000円 |

| 手取り額 | 4,692,200円 |

③配偶者と子ども1人を扶養している場合

配偶者と子ども一人を扶養している場合、年収600万円の手取り額は約476万円になります。下記条件で計算しています。

- 額面年収:600万円

- 年齢:20歳以上40歳未満

- 配偶者:あり

- 配偶者を扶養している:はい

- 配偶者の収入:103万円以下

- 子ども:あり

- 子どもの年齢:16歳

| 年収600万円の手取り内訳 | |

| 所得税 | 128,100円 |

| 住民税 | 245,600円 |

| 厚生年金 | 549,000円 |

| 健康保険 | 296,100円 |

| 雇用保険 | 18,000円 |

| 手取り額 | 4,763,200円 |

年収600万円の生活レベル

年収600万円あれば、どのような生活が送れるのでしょうか?

『国民生活基礎調査』と『賃金構造基本統計調査』を参考に生活レベルをシミュレーションしました。

①一人暮らしの場合

一人暮らしであれば、年収600万円で余裕のある生活を送ることができます。

| 出費 | 金額 |

| 家賃 | 102,000円 |

| 食費 | 66,000円 |

| 水道光熱費 | 11,000円 |

| 通信費 | 10,000円 |

| 交際費 | 46,000円 |

| その他 | 49,000円 |

| 貯金 | 46,000円 |

| 合計 | 330,000円 |

②夫婦二人の場合

夫婦二人の場合、一人暮らしに比べると家賃が高くなる傾向があります。その分、自炊をして食費を下げるなどの工夫が必要になります。

| 出費 | 金額 |

| 家賃 | 108,000円 |

| 食費 | 60,000円 |

| 水道光熱費 | 16,000円 |

| 通信費 | 12,000円 |

| 交際費 | 37,000円 |

| その他 | 53,000円 |

| 貯金 | 49,000円 |

| 合計 | 335,000円 |

③夫婦二人と子ども一人の場合

夫婦二人と子ども一人の場合、家賃や食費が高くなる傾向があります。子どもの学費を考えると、余裕のある生活とは言えないかもしれません。

| 出費 | 金額 |

| 家賃 | 110,000円 |

| 食費 | 68,000円 |

| 水道光熱費 | 16,000円 |

| 通信費 | 14,000円 |

| 交際費 | 35,000円 |

| その他 | 51,000円 |

| 貯金 | 46,000円 |

| 合計 | 340,000円 |

生活費を考えるポイント

年収600万円は、裕福な生活はできませんが、家計のバランスを考えれば十分暮らすことができます。散財せずに、収入と支出のバランスを考えるようにしましょう。

生活費を考えるポイントは、「支出を3つに分けて考える」です。

- 生活費

- 娯楽費

- 貯金

1.生活費:手取り月収の6割

生活費は手取り月収の6割に収めましょう。年収600万円の場合、手取り月収は約33.5万円なので、生活費は20.1万円以内に収めると良いでしょう。

<生活費>

・家賃(手取り×30%)

・水道光熱費(手取り×5%)

・食費(手取り×15%)

・通信費(手取り×5%)

2.娯楽費:手取り月収の2割

娯楽費は手取り月収の2割に収めましょう。年収600万円の場合、手取り月収は約33.5万円なので、娯楽費は6.7万円以内に収めると良いでしょう。

<娯楽費>

・交際費(手取り×10%)

・娯楽・趣味(手取り×5%)

・衣料品(手取り×5%)

3.貯金:手取り月収の2割

貯金は手取り月収の2割が適切です。年収600万円の場合、手取り月収は約33.5万円なので、6.7万円を貯金できるとバランスの良い家計と言えます。

年収600万円の家賃

家賃の目安としては、年収の25%です。年収600万円の場合は、「年収600万円×25%=150万円」なので、家賃は12.5万円が適正と言えます。

下表は、各年収の「適正家賃(年収の25%)」と「最大家賃(年収の30%)」をまとめまたものです。年収の30%を超えると、家計を圧迫する可能性もあるので適正家賃に抑えたほうが得策です。

| 年収 | 適正家賃 | 最大家賃 |

| 300万円 | 6.3万円 | 7.5万円 |

| 400万円 | 8.3万円 | 10万円 |

| 500万円 | 10.4万円 | 12.5万円 |

| 600万円 | 12.5万円 | 15万円 |

| 700万円 | 14.6万円 | 17.5万円 |

| 800万円 | 16.7万円 | 20万円 |

| 900万円 | 18.8万円 | 22.5万円 |

| 1000万円 | 20.8万円 | 25万円 |

年収600万円の住宅ローン

住宅ローンの目安としては、年収の5倍です。年収600万円の場合は、3,000万円の住宅ローンが適正と言えます。

住宅ローンは、年収の約10倍まで借り入れ可能ですが、借入額が多くなれば返済負担が増えて住宅ローン貧乏になるので注意が必要です。

| 年収 | 適正借入額 | 借入可能額 |

| 300万円 | 1,500万円 | 2,571万円 |

| 400万円 | 2,000万円 | 3,999万円 |

| 500万円 | 2,500万円 | 4,999万円 |

| 600万円 | 3,000万円 | 5,999万円 |

| 700万円 | 3,500万円 | 6,999万円 |

| 800万円 | 4,000万円 | 7,999万円 |

| 900万円 | 4,500万円 | 8,000万円 |

| 1000万円 | 5,000万円 | 8,000万円 |

年収600万円の貯金額

ここでは2018年にリクナビNEXTが行った調査結果を参照し、年収別の平均貯金額を紹介します。

年収600万円の方の平均貯金額は704万円となっています。年代にもよるので、あくまで参考程度に考えましょう。

| 年収 | 平均貯金額 |

| 300万円 | 190万円 |

| 400万円 | 591万円 |

| 500万円 | 566万円 |

| 600万円 | 704万円 |

| 700万円 | 895万円 |

| 800万円 | 1,072万円 |

| 900万円 | 1,198万円 |

| 1000万円以上 | 1,853万円 |

出典:リクナビNEXT

年齢別の適正貯金額

多くのファイナンシャルプランナーは、20代からの貯金を推奨しています。ここでは、20代から40代の年齢別の適正貯金額をロードマップにまとめています。

- 22歳:生活費の1ヶ月分を貯める

- 30歳:年収と同額を貯める

- 35歳:年収の1.5倍を貯める

- 40歳:年収の2倍を貯める

出典:NIKKEI STYLE『年収と年齢別 あなたが貯めているべき金額 』

年収600万円の割合

次に、年収600万円の割合について解説します。

ここでは、国税庁が毎年公表している『民間給与実態統計調査(平成30年度)』のデータを紹介します。

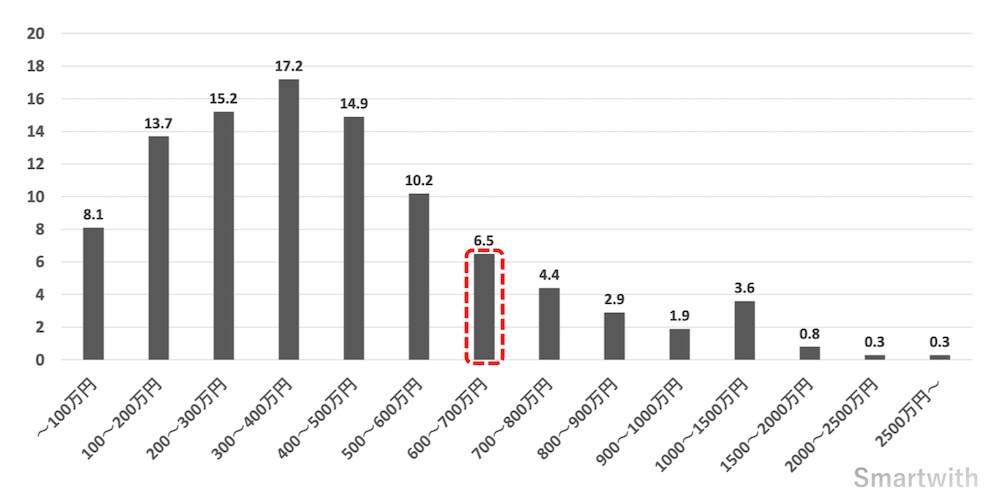

①年収600万円の全体の割合

「年収300〜400万円(17.2%)」「年収200〜300万円(15.2%)」「年収100〜200万円(13.7%)」「100万円以下(8.1%)」を合計すると54.2%になります。

つまり、2人に1人は年収400万円以下ということになります。

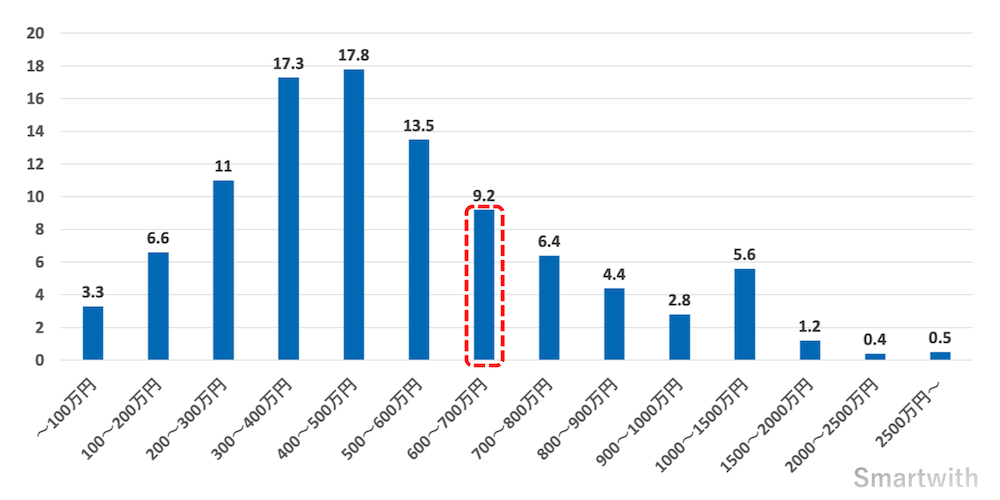

②年収600万円の男性の割合

「年収300〜400万円(17.3%)」「年収200〜300万円(11%)」「年収100〜200万円(6.6%)」「100万円以下(3.3%)」を合計すると38.2%になります。

つまり、男性の3人に1人は年収400万円以下ということになります。

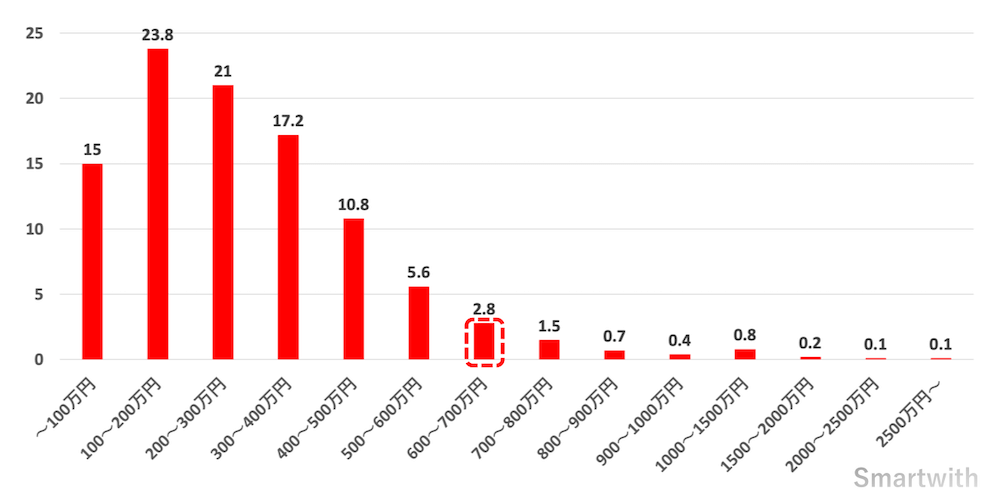

③年収600万円の女性の割合

「年収300〜400万円(17.2%)」「年収200〜300万円(21%)」「年収100〜200万円(23.8%)」「100万円以下(15%)」を合計すると77%になります。

つまり、女性の5人に4人は年収400万円以下ということになります。

年収アップを目指している方におすすめの転職サービス

元リクルートの転職エージェントから言うと、知名度の低い転職サービスはおすすめできません。

「求人数」「サポートの質」「年収アップ率」を考えると、大手企業が運営している転職サービスの方が断然おすすめです。

- 1位:リクルートダイレクトスカウト

- 2位:JACリクルートメント

- 3位:doda

1位:リクルートダイレクトスカウト

【おすすめ度】★★★★★(5.0)

【公式HP】https://directscout.recruit.co.jp/

リクルートダイレクトスカウトは、業界最大手のリクルートが運営するハイクラス向けの転職サービスです。

リクルートダイレクトスカウトの特徴は、他の転職サービスでは扱っていない高年収求人が多く掲載されていることです。転職エージェントの経験から言えば、質の高い高年収求人をここまで集めているのはリクルートダイレクトスカウトだけじゃないでしょうか。

完全無料で利用でき、簡単な登録ですぐに求人を見ることができるので年収アップを目指している方はぜひ公式HPをチェックしみてください。

| サービス名 | リクルートダイレクトスカウト |

| 対応地域 | 全国 |

| 探せる職種 | 経営ボード、経営企画・事業計画、管理、マーケティング、クリエイティブ、営業、コンサルタント、ITコンサルタント、専門職、IT・インターネット、ゲーム、電気・電子、半導体、機械、組み込み制御、化学、化粧品・食品、金融、メディカル、建設・不動産、知的財産、その他 |

| 求人数 | 多い |

| 特徴 | ・高年収の非公開求人が多数 ・ヘッドハンターの質が高い ・レジュメがすべて匿名(採用担当者に個人情報を見られる心配はありません) |

2位:JACリクルートメント

【おすすめ度】★★★★☆(4.5)

【公式HP】http://www.jac-recruitment.jp/

JACリクルートメントは、ハイキャリア転職実績No.1の転職エージェントです。人材紹介事業において、リクルート、dodaに次いで国内第3位の売上高を誇っています。

高年収求人をメインに扱っており、年収アップを目指している方にとっては、必須の転職エージェントと言えます。ぜひ公式HPをチェックしてみてください。

| サービス名 | JACリクルートメント |

| 対応地域 | 全国 |

| 探せる職種 | サービス、商社/流通/外食、消費財、建設/不動産、金融、クリエイティブ/マーケティング、運輸/物流/倉庫、IT・通信、コンサルティング/シンクタンク/法律・会計、電気/電子/半導体、機械/自動車、化学、金属/素材/エネルギー、メディカル・バイオ、医療/介護/福祉、その他 |

| 求人数 | 1万5,000件以上 |

| 特徴 | ・高年収求人が多い ・ハイキャリア転職実績No.1 ・グローバル転職に強い(外資系企業との取引実績4,000件) ・一気通貫型のコンサルティング体制 ・人材紹介において国内3位 ・業界・職種に特化したコンサルタントが約650名在籍 |

3位:doda

【おすすめ度】★★★★★(5.0)

【公式HP】https://doda.jp/

dodaは、人材業界大手のパーソルキャリア(旧インテリジェンス)が運営している転職エージェントです。

転職者満足度は業界1位と言われるほど、転職者からの評価が高い転職エージェントです。

| サービス名 | doda |

| 対応地域 | 全国 |

| 探せる職種 | 営業、企画・管理、事務/アシスタント、販売/サービス、コンサルタント/士業、金融専門職、公務員/教員、SE/インフラエンジニア/Webエンジニア、機械/電気、組み込みソフトウェア、建築/土木/不動産/プラント/設備、化学/素材/化粧品、食品/香料/飼料、医療系専門職、クリエイティブ |

| 求人数 | 10万件以上 |

| 特徴 | ・転職者満足No.1 ・転職ワンストップサービス ・スカウトメールが多い |

年収別の手取り額をまとめているので、ぜひ参考にしてみてください。

| 年収別の手取り額 | |||

| 1 | 年収2000万円 | 6 | 年収700万円 |

| 2 | 年収1500万円 | 7 | 年収600万円 |

| 3 | 年収1000万円 | 8 | 年収500万円 |

| 4 | 年収900万円 | 9 | 年収400万円 |

| 5 | 年収800万円 | 10 | 年収300万円 |