年収には「額面年収」と「手取り年収」の2つの考え方があります。額面年収300万円でも、税金と社会保険料が控除されるので、そのまま300万円もらえる訳ではありません。

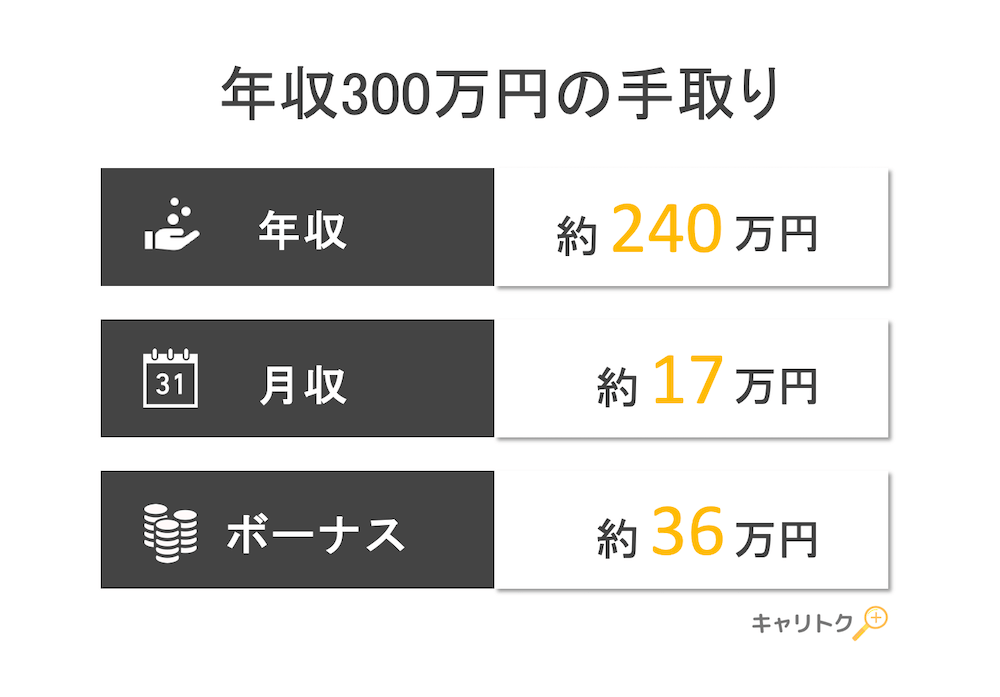

結論から言うと、年収300万円の手取り額は約230〜250万円です。ただし「配偶者の有無」や「扶養者の数」によって、手取り額は多少変わってきます。

この記事では、「年収300万円の手取り額」だけでなく「年収300万円の生活レベル」「年収300万円の割合」について徹底解説します。

年収300万円の手取り

年収300万円の手取り額を3パターンに分けて計算しました。

※注意

手取り額は、税金と社会保険料を差し引いた額のため、人によって異なります。

①独身の場合

独身の場合、年収300万円の手取り額は約238万円になります。下記条件で計算しています。

- 額面年収:300万円

- 年齢:20歳以上40歳未満

- 配偶者:なし

| 年収300万円の手取り内訳 | |

| 所得税 | 54,500円 |

| 住民税 | 119,100円 |

| 厚生年金 | 285,480円 |

| 健康保険 | 153,972円 |

| 雇用保険 | 9,000円 |

| 手取り額 | 2,377,948円 |

②配偶者を扶養している場合

配偶者を扶養している場合、年収300万円の手取り額は約243万円になります。下記条件で計算しています。

- 額面年収:300万円

- 年齢:20歳以上40歳未満

- 配偶者:あり

- 配偶者を扶養している:はい

- 配偶者の収入:103万円以下

- 子ども:なし

| 年収300万円の手取り内訳 | |

| 所得税 | 35,500円 |

| 住民税 | 86,100円 |

| 厚生年金 | 285,480円 |

| 健康保険 | 153,972円 |

| 雇用保険 | 9,000円 |

| 手取り額 | 2,429,948円 |

③配偶者と子ども1人を扶養している場合

配偶者と子ども一人を扶養している場合、年収300万円の手取り額は約248万円になります。下記条件で計算しています。

- 額面年収:300万円

- 年齢:20歳以上40歳未満

- 配偶者:あり

- 配偶者を扶養している:はい

- 配偶者の収入:103万円以下

- 子ども:あり

- 子どもの年齢:16歳

| 年収300万円の手取り内訳 | |

| 所得税 | 16,500円 |

| 住民税 | 53,100円 |

| 厚生年金 | 285,480円 |

| 健康保険 | 153,972円 |

| 雇用保険 | 9,000円 |

| 手取り額 | 2,481,948円 |

年収300万円の生活レベル

年収300万円あれば、どのような生活が送れるのでしょうか?

『国民生活基礎調査』と『賃金構造基本統計調査』を参考に生活レベルをシミュレーションしました。

①一人暮らしの場合

一人暮らしであれば、年収300万円でも十分に暮らせます。

| 出費 | 金額 |

| 家賃 | 60,000円 |

| 食費 | 34,000円 |

| 水道光熱費 | 5,950円 |

| 通信費 | 5,100円 |

| 交際費 | 17,000円 |

| その他 | 22,950円 |

| 貯金 | 25,000円 |

| 合計 | 170,000円 |

②夫婦二人の場合

夫婦二人の場合、一人暮らしに比べると家賃が高くなる傾向があります。その分、自炊をして食費を下げるなどの工夫が必要になります。

| 出費 | 金額 |

| 家賃 | 65,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 9,000円 |

| 通信費 | 7,750円 |

| 交際費 | 14,000円 |

| その他 | 23,000円 |

| 貯金 | 26,250円 |

| 合計 | 175,000円 |

③夫婦二人と子ども一人の場合

夫婦二人と子ども一人の場合、家賃や食費が高くなります。その分、通信費や交際費を節約する必要があります。

夫婦のどちらかがパートをやることで、少しだけでも生活に余裕ができます。

| 出費 | 金額 |

| 家賃 | 67,000円 |

| 食費 | 35,000円 |

| 水道光熱費 | 9,000円 |

| 通信費 | 8,000円 |

| 交際費 | 10,000円 |

| その他 | 25,000円 |

| 貯金 | 26,000円 |

| 合計 | 180,000円 |

生活費を考えるポイント

年収300万円では、裕福な生活はできませんが、家計のバランスを考えれば十分暮らすことができます。散財せずに、収入と支出のバランスを考えるようにしましょう。

生活費を考えるポイントは、「支出を3つに分けて考える」です。

- 生活費

- 娯楽費

- 貯金

1.生活費:手取り月収の6割

生活費は手取り月収の6割に収めましょう。年収300万円の場合、手取り月収は約17万円なので、生活費は10.2万円以内に収めると良いです。

<生活費>

・家賃(手取り×30%)

・水道光熱費(手取り×5%)

・食費(手取り×15%)

・通信費(手取り×5%)

2.娯楽費:手取り月収の2割

娯楽費は手取り月収の2割に収めましょう。年収300万円の場合、手取り月収は約17万円なので、娯楽費は3.4万円以内に収めると良いです。

<娯楽費>

・交際費(手取り×10%)

・娯楽・趣味(手取り×5%)

・衣料品(手取り×5%)

3.貯金:手取り月収の2割

貯金は手取り月収の2割が適切です。年収300万円の場合、手取り月収は約17万円なので、3.4万円を貯金できるとバランスの良い家計と言えます。

年収300万円の家賃

家賃の目安としては、年収の25%です。年収300万円の場合は、「年収300万円×25%=75万円」なので、家賃は6.3万円が適正と言えます。

下表は、各年収の「適正家賃(年収の25%)」と「最大家賃(年収の30%)」をまとめまたものです。年収の30%を超えると、家計を圧迫する可能性もあるので適正家賃に抑えたほうが得策です。

| 年収 | 適正家賃 | 最大家賃 |

| 300万円 | 6.3万円 | 7.5万円 |

| 400万円 | 8.3万円 | 10万円 |

| 500万円 | 10.4万円 | 12.5万円 |

| 600万円 | 12.5万円 | 15万円 |

| 700万円 | 14.6万円 | 17.5万円 |

| 800万円 | 16.7万円 | 20万円 |

| 900万円 | 18.8万円 | 22.5万円 |

| 1000万円 | 20.8万円 | 25万円 |

年収300万円の住宅ローン

年収300万円でも住宅ローンを組むことは可能です。

住宅ローンの目安としては、年収の5倍です。年収300万円の場合は、1,500万円の住宅ローンが適正と言えます。

住宅ローンは、年収の約10倍まで借り入れ可能ですが、借入額が多くなれば返済負担が増えて住宅ローン貧乏になるので注意が必要です。

| 年収 | 適正借入額 | 借入可能額 |

| 300万円 | 1,500万円 | 2,571万円 |

| 400万円 | 2,000万円 | 3,999万円 |

| 500万円 | 2,500万円 | 4,999万円 |

| 600万円 | 3,000万円 | 5,999万円 |

| 700万円 | 3,500万円 | 6,999万円 |

| 800万円 | 4,000万円 | 7,999万円 |

| 900万円 | 4,500万円 | 8,000万円 |

| 1000万円 | 5,000万円 | 8,000万円 |

年収300万円で2,000万円の住宅ローンは組める?

結論から言うと、年収300万円で2,000万円の住宅ローンを組むことは可能です。

下記条件で2,000万円の住宅ローンを借りると、「住宅ローン借入額:2,000万円」「支払利息総額:約570万円」となり、合計で2,570万円を返済する必要があります。

- 固定金利:1.5%

- 返済期間:35年

- 頭金:なし

- ボーナス返済:なし

住宅ローンの合計2,570万円は、年間の返済額に直すと「73万円」となります。(月々の返済額は約6万円)

住宅ローンの返済負担率(年収に占める年間返済額の割合)は、25%が良いとされているので、年収300万円の場合は「75万円(年収300万円×25%)」が適正と言えます。

つまり、年収300万円で2,000万円の住宅ローンは、返済負担率25%の範囲内のため、組むことは可能となります。

住宅ローンの審査を通るために知っておくべきこと

住宅ローンの審査を通るために知っておくべきことを5つに絞って解説します。

住宅ローンは、長期間に渡り返済していくものなので、住宅ローンの仕組みを理解してから慎重に利用しましょう。

1.そもそも住宅ローンとは?

住宅ローンとは、住宅を購入するために利用できるローンです。多くの方が住宅購入に際して、住宅ローンを利用しています。

住宅ローンは誰でも利用できる訳ではなく、審査に通る必要があります。審査の結果次第では、融資可能とされる金額が希望の金額に届かないこともあります。

2.住宅ローンの審査基準

住宅ローンの審査基準は複数ありますが、国土交通省のアンケート結果によると「完済時年齢」が最も重要とされています。

ほとんどの金融機関では80歳未満で完済できるかが基準となっています。

3.住宅ローンの審査に通るためには

住宅ローンの審査に通るために、この5つが重要になります。

- 健康状態

- 年齢や勤続年数(完済時の年齢が80歳未満が望ましい)

- 物件の担保評価(返済不能となった際の担保)

- 返済負担率(年収に占める年間返済額の割合)

- 個人信用情報(クレジットカードの返済遅延など)

4.1割以上の頭金を用意する

フラット35の場合、融資率9割を超える融資率9割以下の場合よりも高い金利が適用されます。つまり、1割以上の頭金を用意することで、より低いで金利で住宅ローンを利用できるのです。

5.住宅ローンは複数の金融機関を比較した方が良い

住宅ローンの金利は、各金融期間によって異なります。そのため、複数の金融機関を比較検討していくことが必要になります。

金融機関ごとに住宅ローンの申し込みをすると、1社あたり1時間程度かかるため、一括サービスを利用した方が便利です。

下記でも紹介していますが、『住宅本舗』というサービスを使えば、全国の115社から比較し、一括で申し込みをすることができます。

住宅ローンの一括比較サービスが非常に便利

住宅ローンを探す際に、数多くの金融機関から探すのは予想以上に大変です。

- 複数の金融機関から自分に合った住宅ローンを探すのは大変

- 金融機関ごとに申し込みをすると1社1時間ほどの入力時間がかかる

住宅を買うのは、人生で一度の大きな買い物なので、住宅ローンは慎重に選びたいですよね。

『住宅本舗』というサービスを使えば、必要情報を1度入力するだけで、複数の金融機関へ住宅ローンの仮審査を申し込むことが可能です。

仮審査の結果を元に、金融機関の金利・条件を比較して、あなたに合った住宅ローンを見つけることができます。

住宅本舗は、利用者数470万人を突破しており、全国の金融機関115社から比較できるので本当に便利ですよ。

事前にファイナンシャルプランナーに相談するのもあり

リクルートが運営する『保険チャンネル』というサービスでは、ファイナンシャルプランナーに完全無料で相談することができます。

住宅ローンについての疑問などを直接相談できるで、利用価値は高いと思います。これから住宅ローンを組む予定の方は、ぜひ相談してみください。

ファイナンシャルプランナーから、無理やり商品を勧められることもないので、安心して利用できます。

「SUUMO」のアンケートに答えるだけで5,000円がもらえる!

不動産サイトの「SUUMO」では、新築マンションまたは新築戸建てを購入された方のアンケートを行っています。

アンケートに答えるだけで、5,000円分のギフトカードがもらえます。詳しくは、公式ページを参照ください。

年収300万円の貯金額

ここでは2018年にリクナビNEXTが行った調査結果を参照し、年収別の平均貯金額を紹介します。

年収300万円の方の平均貯金額は190万円となっています。年代にもよるので、あくまで参考程度に考えましょう。

| 年収 | 平均貯金額 |

| 300万円 | 190万円 |

| 400万円 | 591万円 |

| 500万円 | 566万円 |

| 600万円 | 704万円 |

| 700万円 | 895万円 |

| 800万円 | 1,072万円 |

| 900万円 | 1,198万円 |

| 1000万円以上 | 1,853万円 |

出典:リクナビNEXT

年齢別の適正貯金額

多くのファイナンシャルプランナーは、20代からの貯金を推奨しています。ここでは、20代から40代の年齢別の適正貯金額をロードマップにまとめています。

- 22歳:生活費の1ヶ月分を貯める

- 30歳:年収と同額を貯める

- 35歳:年収の1.5倍を貯める

- 40歳:年収の2倍を貯める

出典:NIKKEI STYLE『年収と年齢別 あなたが貯めているべき金額 』

年収300万円の割合

次に、年収300万円の割合について解説します。

ここでは、国税庁が毎年公表している『民間給与実態統計調査(令和2年度)』のデータを参照します。

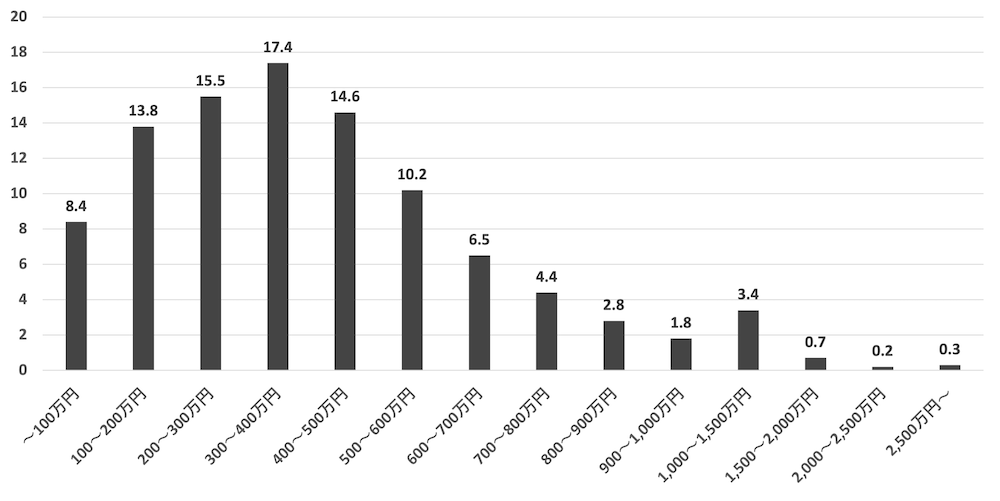

①年収300万円の全体の割合

「年収300〜400万円(17.4%)」「年収200〜300万円(15.5%)」「年収100〜200万円(13.8%)」「100万円以下(8.4%)」を合計すると55.1%になります。

つまり、2人に1人は年収400万円以下ということになります。

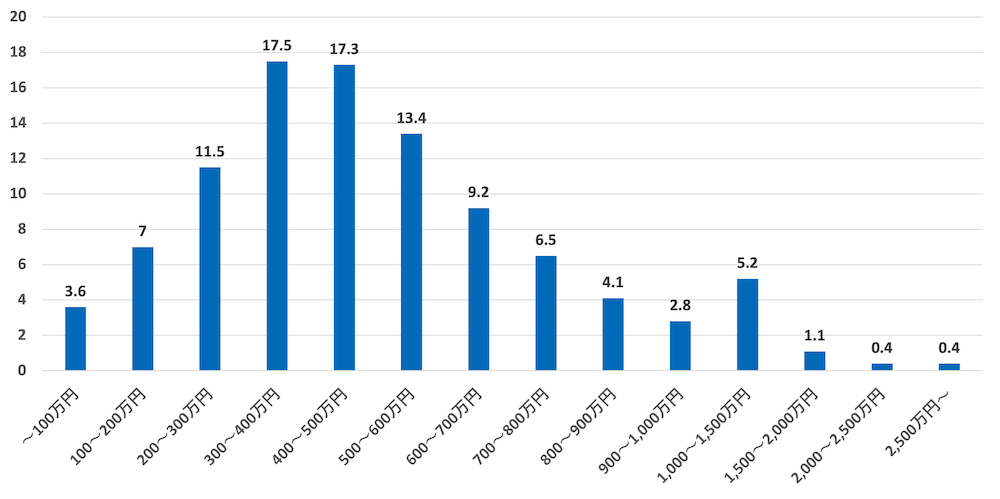

②年収300万円の男性の割合

「年収300〜400万円(17.5%)」「年収200〜300万円(11.5%)」「年収100〜200万円(7%)」「100万円以下(3.6%)」を合計すると39.6%になります。

つまり、男性の3人に1人は年収400万円以下ということになります。

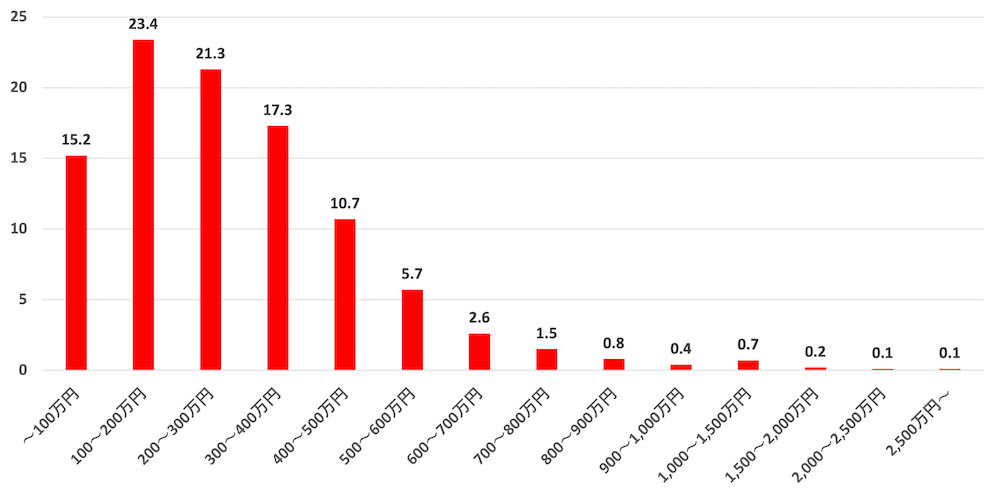

③年収300万円の女性の割合

「年収300〜400万円(17.3%)」「年収200〜300万円(21.3%)」「年収100〜200万円(23.4%)」「100万円以下(15.2%)」を合計すると77.2%になります。

つまり、女性の5人に4人は年収400万円以下ということになります。

年収アップを目指している方におすすめの転職サービス

元リクルートの転職エージェントから言うと、知名度の低い転職サービスはおすすめできません。

「求人数」「サポートの質」「年収アップ率」を考えると、大手企業が運営している転職サービスの方が断然おすすめです。

- 1位:マイナビエージェント

- 2位:doda

- 3位:パソナキャリア

1位:マイナビエージェント

【おすすめ度】★★★★★(5.0)

【公式HP】https://mynavi-agent.jp/

マイナビエージェントは、人材業界大手のマイナビが運営する20〜30代の転職に力を入れている転職エージェントです。

年収300万円〜500万円で年収アップを目指している方にピッタリの求人が多く、転職支援実績が多いのが特徴です。

| サービス名 | マイナビエージェント |

| 対応地域 | 全国 |

| 探せる職種 | SE・システムエンジニア(IT/通信/インターネット)、営業職、コンサルタント/監査法人/士業関連、不動産専門職、経営/企画/管理/事務、建築設計/土木/プラント/設備、機械/電気・電子/素材、医療系専門職、金融専門職、クリエイティブ、販売/サービス |

| 求人数 | 3万件以上 |

| 特徴 | ・20代に信頼されている転職エージェントNo.1 ・20代、30代の転職に強い(転職サポートに定評がある) ・キャリアアドバイザーの質が高い ・特に関東エリアに強い ・全国の転職をサポート ・全業種・全職種を網羅 |

2位:doda

【おすすめ度】★★★★★(5.0)

【公式HP】https://doda.jp/

dodaは、人材業界大手のパーソルキャリア(旧インテリジェンス)が運営している転職エージェントです。

転職者満足度は業界1位と言われるほど、転職者からの評価が高い転職エージェントです。

| サービス名 | doda |

| 対応地域 | 全国 |

| 探せる職種 | 営業、企画・管理、事務/アシスタント、販売/サービス、コンサルタント/士業、金融専門職、公務員/教員、SE/インフラエンジニア/Webエンジニア、機械/電気、組み込みソフトウェア、建築/土木/不動産/プラント/設備、化学/素材/化粧品、食品/香料/飼料、医療系専門職、クリエイティブ |

| 求人数 | 10万件以上 |

| 特徴 | ・転職者満足No.1 ・転職ワンストップサービス ・スカウトメールが多い |

3位:パソナキャリア

【おすすめ度】★★★★☆(4.5)

【公式HP】https://www.pasonacareer.jp/

パソナキャリアは、人材派遣業界で第2位のパソナが運営している転職エージェントです。顧客満足度が非常に高く、転職後の年収アップ率はなんと67.1%と驚異的な数値です。

手厚い転職サポートに定評があり、初めて転職される方は、ぜひ利用したい転職エージェントです。ぜひ公式HPをチェックしてみてください。

| サービス名 | パソナキャリア |

| 対応地域 | 全国 |

| 探せる職種 | 営業、管理・事務、IT・Webエンジニア、技術職(電気・電子・機械・化学)、クリエイティブ、マーケティング・企画、コンサルタント・士業、販売員・サービススタッフ、研究・開発、専門職(Web・IT・ゲーム)、専門職(金融)、専門職(不動産・建設) |

| 求人数 | 3万件以上 |

| 特徴 | ・転職サポートの質が高い ・顧客満足度が高い ・25万人分の転職ノウハウを保有 ・転職後年収アップ率が67.1% |

年収別の手取り額をまとめているので、ぜひ参考にしてみてください。

| 年収別の手取り額 | |||

| 1 | 年収2000万円 | 6 | 年収700万円 |

| 2 | 年収1500万円 | 7 | 年収600万円 |

| 3 | 年収1000万円 | 8 | 年収500万円 |

| 4 | 年収900万円 | 9 | 年収400万円 |

| 5 | 年収800万円 | 10 | 年収300万円 |